當前位置: 資訊> 3月份AMI指數(shù)為64.1% 環(huán)比下行為市場走勢平添變數(shù)

3月份AMI指數(shù)為64.1% 環(huán)比下行為市場走勢平添變數(shù)

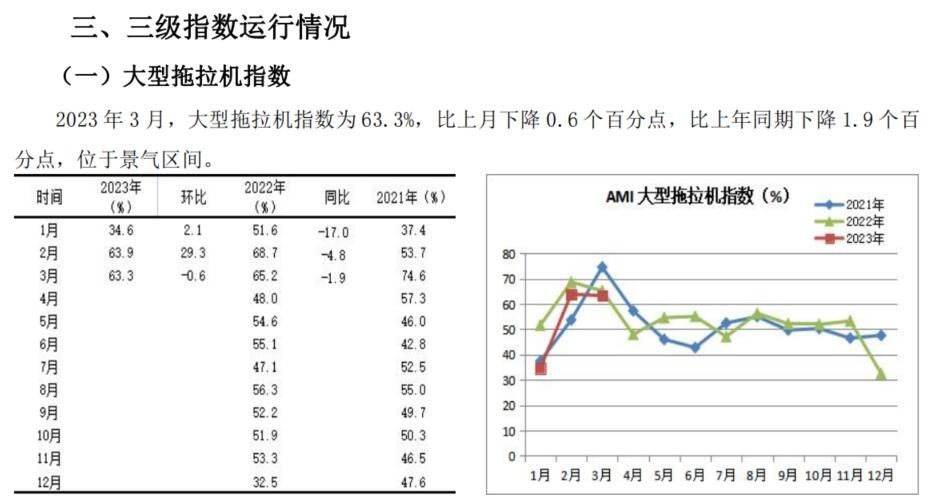

中國農業(yè)機械流通協(xié)會發(fā)布的2023年3月份中國農機市場景氣指數(shù)(AMI)為64.1%,環(huán)比下降3.1個百分點,同比上升1.5個百分點。6個一級指數(shù)中,環(huán)比“4降2升”。其中經(jīng)理人信心指數(shù)降幅最大,達到10.8個百分點。與環(huán)比相反,同比“2降4升”。其中,人氣指數(shù)增幅最大,達到9.1個百分點。6個一級指數(shù)全部位于景氣區(qū)間。

特約分析師張華光認為:3月份雖然正值農機市場旺季,但一只無形的手卻正悄悄改變多年運行規(guī)律——環(huán)比走勢掉頭下行;AMI雖然位于景氣區(qū)間,但經(jīng)理人信心指數(shù)卻出現(xiàn)較大幅度滑坡。3月份環(huán)比下行,為接下來的市場走勢平添變數(shù)。種種跡象表明,今年農機市場因多重利空因素疊加,面臨諸多不確定性。一方面,一些細分市場或將經(jīng)歷歷史上少有的艱難局面,譬如大中拖市場;另一方面,多年積累的結構性矛盾或將對某些市場產(chǎn)生重大影響,加速傳統(tǒng)市場洗牌的腳步。

3月份AMI走勢的基本特征

其一,市場好于去年。3月份,農機市場某些因素雖然出現(xiàn)異動,但整體市場好于去年同期。從AMI同比看,小幅增長1.5%;從所監(jiān)測的6個一級指數(shù)的同比看,4個一級指數(shù)出現(xiàn)增長;從景氣度看,雖然環(huán)比出現(xiàn)小幅下降,但依然維持較高的景氣度。且所監(jiān)測的一、二、三級指數(shù)悉數(shù)位于景氣區(qū)間。這些均表明,3月份農機市場旺季特點未發(fā)生變化。

其二,環(huán)比不增反降,市場走勢有調頭下行跡象。3月份正值上半年農機市場旺季開啟的月份,但環(huán)比卻遭遇多年未有的下降。這是自2014年AMI公開發(fā)布以來10年間出現(xiàn)的第二次(上一次發(fā)生在去年)。今年農機市場之特殊,由此可見一斑。

環(huán)比下降之結果主要基于以下幾個方面的因素。

第一,內在因素的影響。上月景氣度高達69.5%,創(chuàng)下近三年最高景氣度,形成AMI高地。

第二,季節(jié)因素的影響。季節(jié)與農時成為市場低迷的又一因素。此影響分為兩個層面。一是1月、2月為農機市場淡季,3月隨春耕的腳步臨近,南方市場才開始啟動;二是與春耕關聯(lián)密切的主要有大中型拖拉機(以中拖為主)、插秧機、農機具、田間管理機械(植保機、施肥機等),收獲機系列中,除輪式谷物聯(lián)合收獲機出現(xiàn)少量銷售(旺銷月份集中在4月、5月份),履帶式谷物聯(lián)合收獲、玉米聯(lián)合收獲機、其它經(jīng)濟類作物收獲機均集中在下半年。

第三,市場需求嚴重“透支”。2022年因國四切換影響,部分用戶提前購買國三機,加之國三機仍為當下市場熱點,市場需求被嚴重透支。初步估計,對今年市場的“透支”在30%以上。

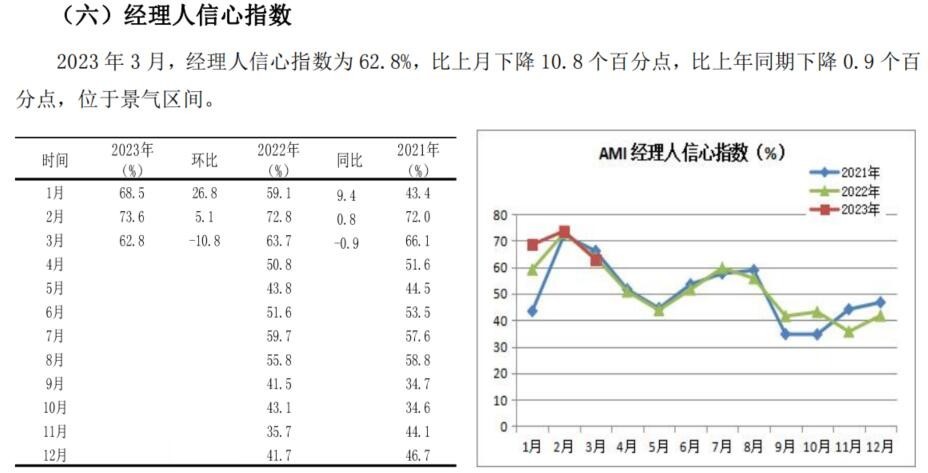

其三,經(jīng)理人信心的不足,市場潛伏危機。3月份呈現(xiàn)的又一突出特征是經(jīng)理人對接下來的市場信心略有不足。從經(jīng)理人信心指數(shù)看,同比出現(xiàn)10.8個百分點較大幅度下降。生產(chǎn)企業(yè)、經(jīng)銷商普遍對今年的農機市場缺乏信心,去年底,我協(xié)會對1300多家經(jīng)銷商問卷調研發(fā)現(xiàn),有七成以上的經(jīng)銷商判斷今年的市場會出現(xiàn)下滑。基于此,多數(shù)制造企業(yè)和經(jīng)銷商推行保守經(jīng)營的策略,尤其是經(jīng)銷商,嚴格控制庫存,預防庫存擠壓風險。突出表現(xiàn)為不提前訂貨,觀望氣氛濃厚(玉米聯(lián)合收獲機表現(xiàn)得最為突出,一家知名的玉米收獲機生產(chǎn)企業(yè)的負責人告訴我們,往年經(jīng)銷商排隊等貨,今年卻不約而同的不訂貨)。3月份一般是經(jīng)銷商訂貨的高峰期,今年卻鮮有下單,這點從庫存指數(shù)的下降也可以得到進一步的佐證。對3月份的市場產(chǎn)生較大影響,因為一季度的市場銷售很大一部分發(fā)生于制造商與經(jīng)銷商之間的交易。

一季度市場表現(xiàn)尚無法判定全年的市場走勢,尤其是非應季市場,尚待觀察。

一季度農機市場解析(結合我會市場調研結論)

從AMI三級指數(shù)3月份及過去的一季度表現(xiàn)分析,盡管全部位于景氣區(qū)間,但從各個細分市場環(huán)比、同比變化看,依然感覺今年的市場暗流涌動。結合我們對部分關鍵市場(譬如東北市場)與一些重點生產(chǎn)企業(yè)調研,我們對一季度農機市場的表現(xiàn)概況為以下幾個特點。

⒈市場遭遇寒流:多數(shù)細分市場下滑,個別市場小幅增長

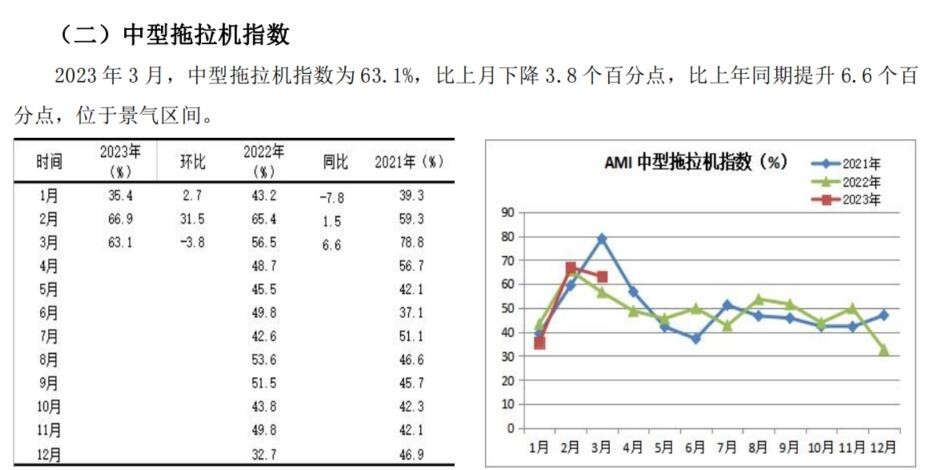

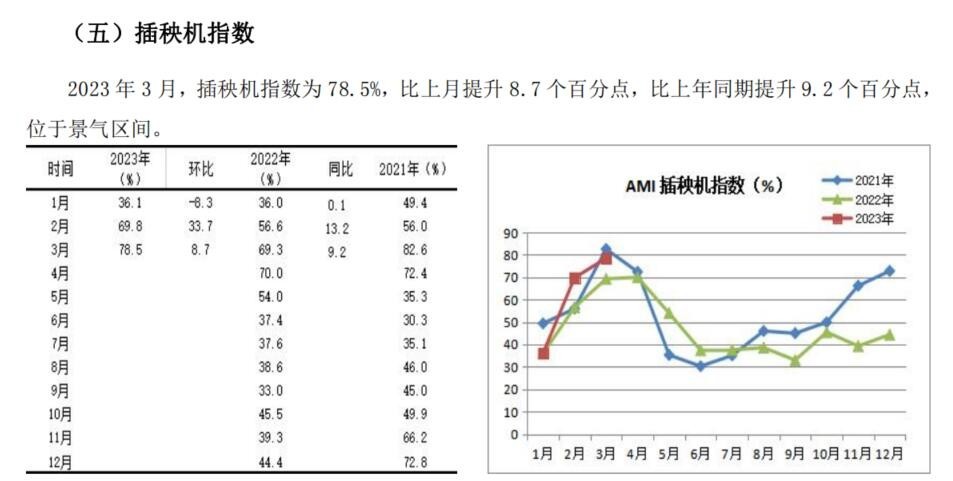

市場調查顯示,多數(shù)應季的細分市場出現(xiàn)較大幅度下跌。其中大中型拖拉機下滑23.35%、收獲機下滑22.02%,水稻插秧機下滑10.85%。

⒉市場大型化、高端化趨勢強烈:大型高端市場熱,小型低端市場冷

先看大中拖市場。大中型拖拉機市場雖然出現(xiàn)較大幅度下滑,但50馬力中拖同比卻出現(xiàn)20%以上的增長,一則說明春耕備貨以中拖為主,二則說明中拖市場馬力段繼續(xù)向上延伸。從大拖各個馬力段的表現(xiàn)看,240馬力以上機型出現(xiàn)大幅度攀升,同比增幅高達80%以上,因占比較小,對整體市場走勢影響甚微,但卻折射出強烈的大型化趨勢。

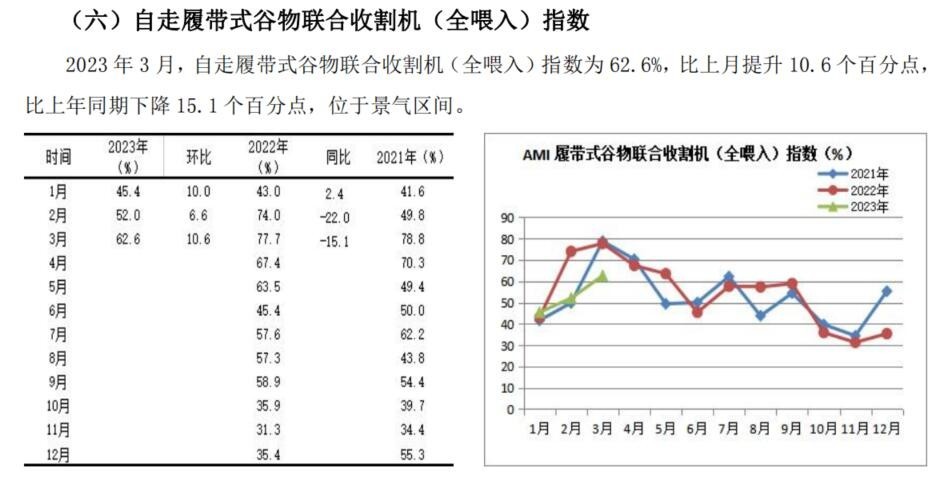

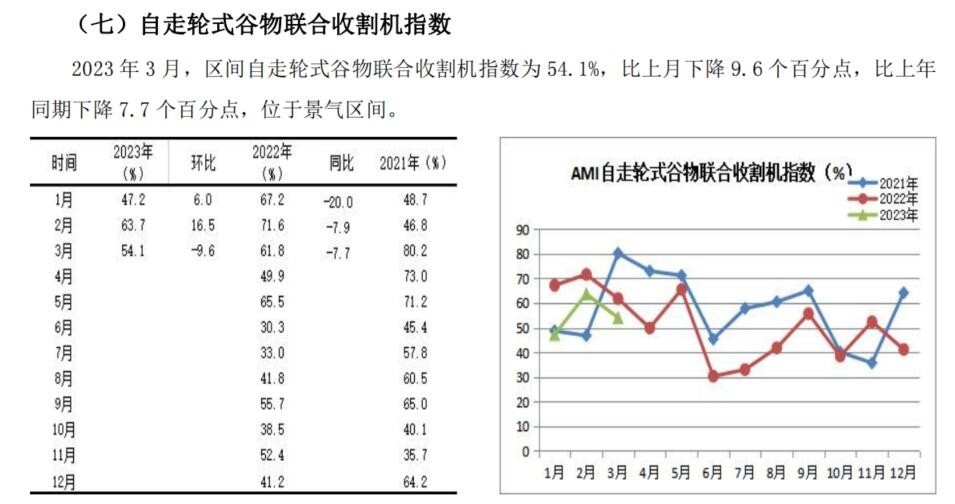

再看三大糧食作物收獲機市場,輪式谷物聯(lián)合收獲機9千克以上喂入量機型、履帶式收獲機5千克以上喂入量機型、玉米聯(lián)合收獲機3行以上機型均出現(xiàn)不同程度的大幅度增長。

最后看插秧機市場,在整體市場下滑的背景下,高速乘坐式插秧機出現(xiàn)穩(wěn)健增長。

這種大型化趨勢還反映在農機具、植保施肥機械、經(jīng)濟類作物收獲機等各個細分市場中。高速乘坐式插秧機市場增長主要有兩個原因:一是新型主體的崛起、土地托管、規(guī)模化經(jīng)營等,成為推動市場需求大型設備的重要因素;二是南方一些省份為提高機插水平,推動育秧工廠建設,為高速乘坐式插秧機市場提供增長契機。

⒊區(qū)域市場冷熱有別

一季度,農機市場還呈現(xiàn)出區(qū)域市場表現(xiàn)的較大不同,以插秧機市場為例,出現(xiàn)“南熱北冷”情況。“兩湖”、廣西等南方市場受雙補的影響,銷售出現(xiàn)不同程度的增長,而東北市場也是因為補貼因素,出現(xiàn)一定的滑坡。

⒋品牌表現(xiàn)差異較大:大品牌熱,小品牌冷

一季度的農機市場繼續(xù)沿著集中度提升的方向奔跑,造成大品牌表現(xiàn)好于小品牌。濰柴雷沃在整體市場下滑的背景下,大中拖、收獲機市場均出現(xiàn)不同程度的增長。國外大品牌在國四切換的背景下,包括久保田、約翰迪爾、凱斯紐荷蘭均出現(xiàn)不同程度的增長。與之相反,一些小品牌出現(xiàn)較大幅度滑坡,一些小企業(yè)甚至退出市場競爭。

2023年4月份AMI走勢判斷

4月份AMI依然處于農機市場傳統(tǒng)旺季,或呈現(xiàn)出以下幾個特點:一是AMI依然會停留在景氣區(qū)間,但環(huán)比下降,景氣度下沉概率較大;二是鑒于3月份發(fā)出的AMI景氣度環(huán)比調頭下行的信號,我們預判環(huán)比會延續(xù)上月走勢,震蕩下沉;三是一、二、三級指數(shù)中的絕大多數(shù)仍會位于景氣區(qū)間,但隨著環(huán)比的下降,景氣度向下波動不可避免,不排除個別指數(shù)跌破榮枯線的可能性。

這種判斷主要基于以下幾個原因。

⒈國四產(chǎn)品購機和使用成本上漲,市場需求受到抑制

(1)國四切換影響具體表現(xiàn)在以下幾個方面:第一,國四升級推高制造成本,國四產(chǎn)品價格隨之上升;第二,使用成本的增加,對油品品質要求更高;第三,用戶對國四產(chǎn)品缺乏了解,以及包括操作、維修、保養(yǎng)等諸多方面使用的難度提高;第四,一些制造企業(yè)生產(chǎn)國四機械還有一定難度,生產(chǎn)出現(xiàn)延遲;第五,國四機械作為新機型,尚有一個成熟過程。基于以上種種原因,市場出現(xiàn)濃厚的觀望心理,一定時間內市場能量難以正常釋放。

(2)市場不規(guī)范競爭或將影響正常市場銷售。部分小品牌和用戶利用監(jiān)管漏洞,違規(guī)生產(chǎn)和銷售國三機,對國四機形成強大沖擊。以大中型拖拉機市場為例,我們在東北市場調查中發(fā)現(xiàn),目前銷售的大中型拖拉機多為國三機,雖然國三機已被禁止生產(chǎn)和銷售,但市場上仍存在著國三機的二手交易以及小企業(yè)的違規(guī)生產(chǎn)。

⒉結構性調整與剛性需求因素

今年一季度,農機市場延續(xù)了我國多年以來的基本發(fā)展規(guī)律,包括大中拖、糧食作物收獲、農機具、種植機械等傳統(tǒng)市場結構性調整加速,大型化、高端化趨勢表現(xiàn)的十分強烈,從而壓縮了市場需求量。與之同時推進的是前幾年市場的高速發(fā)展,社會保有量和糧食作物的耕種收機械化水平均達到較高的水平,剛性需求下降,成為影響今年及今后一個較長時期的重要因素。而機械化水平較低的經(jīng)濟類作物種植和收獲機械、以及丘陵山區(qū)機械因技術、農藝等各種因素的影響,發(fā)展緩慢,導致整體市場出現(xiàn)“空窗期”。

⒊補貼政策的影響

農機補貼對一季度的市場也產(chǎn)生一定的影響,具體表現(xiàn)在以下幾個方面:第一,一些區(qū)域的農機補貼資金未及時兌現(xiàn),致使一些經(jīng)銷商資金周轉困難,影響備貨;第二,單臺補貼金額下降,對市場需求產(chǎn)生一定的影響;第三,一些區(qū)域補貼寅吃卯糧,“透支”嚴重。

⒋AMI內在規(guī)律的影響

從2014年以來AMI內在運行規(guī)律分析,4月份的景氣度下降的概率較大。第一,信心比黃金更可貴,然而,3月份經(jīng)理人信心指數(shù)、人氣指數(shù)環(huán)比均出現(xiàn)不同程度下降,意味著經(jīng)理人對接下來的市場信心不足,市場下行的信號較為強烈;第二,從過去10年間4月份與3月份AMI的環(huán)比變化看,所有年份,環(huán)比均出現(xiàn)不同程度的下跌,最大跌幅高達16.1個百分點。今年4月份如果不出現(xiàn)黑天鵝事件,環(huán)比下跌的概率極高。但如果跌幅不出現(xiàn)2017年的極端情況,AMI維系在景氣區(qū)間的可能性還是很大。

注:2020 年因疫情原因,1-3 月無統(tǒng)計數(shù)據(jù)。

- 暫無評論