當前位置: 資訊> 擺脫去年蕭條,但向好之跡并不明顯,2023年1月份AMI指數為43.9%

擺脫去年蕭條,但向好之跡并不明顯,2023年1月份AMI指數為43.9%

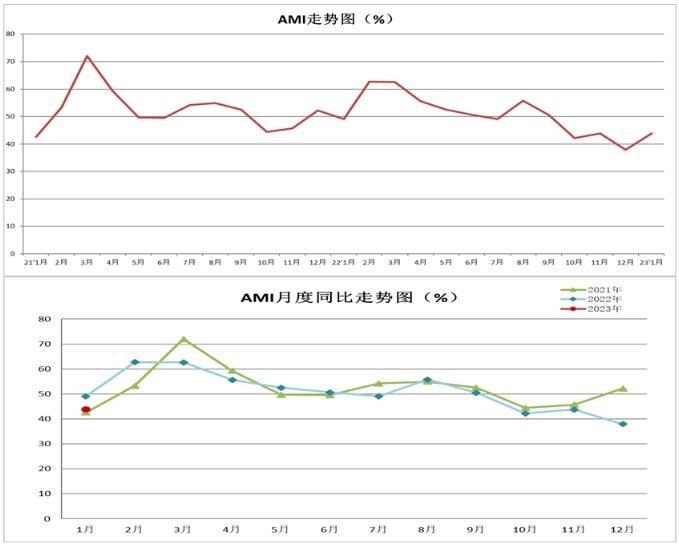

1月份AMI指數為43.9%,比上月提升6.0個百分點,比上年同期下降5.2個百分點。

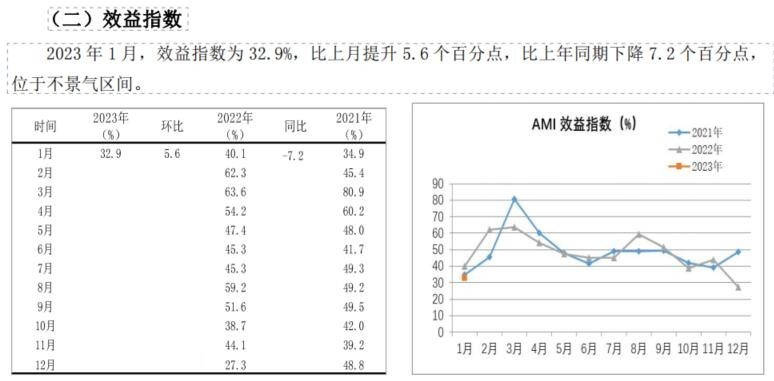

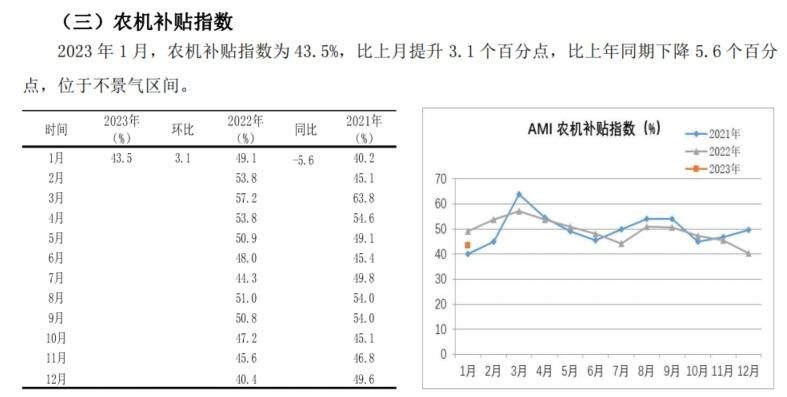

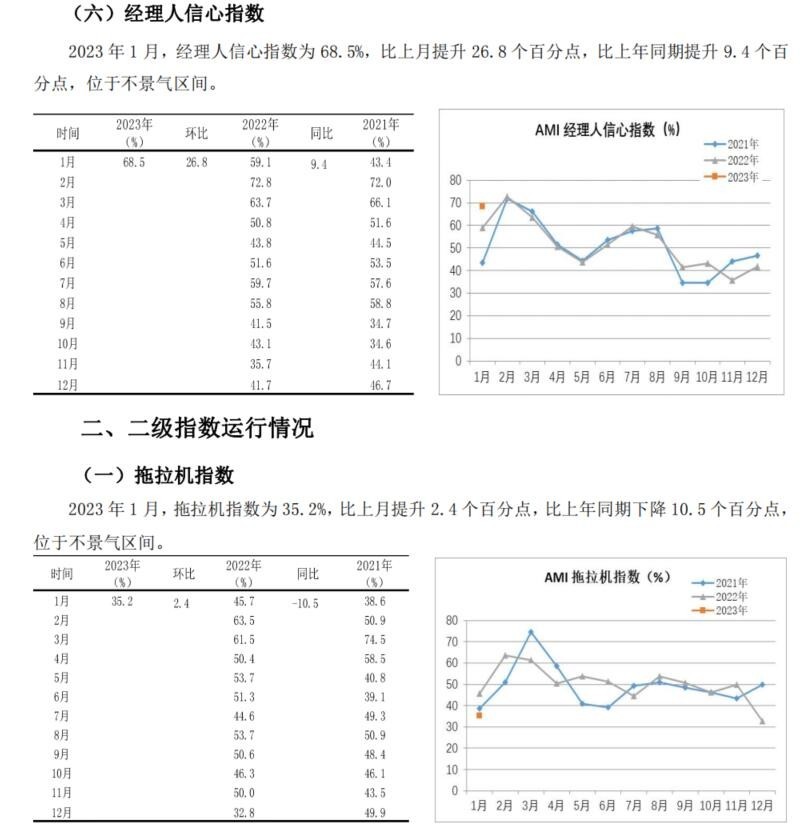

中國農業(yè)機械流通協(xié)會發(fā)布的2023年1月份中國農機市場景氣指數(AMI)為43.9%,環(huán)比提升6.0個百分點,同比下降5.2個百分點。從環(huán)比看,6個一級指數中,全部呈現(xiàn)上升趨勢。其中經理人信心指數增幅最大,達到26.8個百分點。從同比看,6個一級指數除經理人信心指數外全部呈現(xiàn)下降趨勢,其中銷售能力指數降幅最大,為9.5個百分點。6個一級指數除經理人信心指數外全部位于不景氣區(qū)間。

特約分析師張華光認為:1月份AMI的表現(xiàn)波瀾不驚,環(huán)比增長,同比下降成為較為突出的特征。在有據可查的1月份景氣度中,過去8年走勢規(guī)律呈現(xiàn)出的最大共性就是均位于不景氣區(qū)間,即使在2014年、2016年、2022年景氣度達到49%以上的高位,也未逾越景氣區(qū)間的門檻,更不用說多數年份徘徊在30%-40%的低位了。但環(huán)比的全線增長,意味著AMI已經擺脫了去年12月的蕭條,走在恢復性增長的通道中。但從持續(xù)下跌的同比看,今年市場向好之跡象并不明顯。

1月份AMI走勢的基本特征

其一,經理人信心指數爆棚,成為1月份AMI的一道靚麗風景線。如果說今年1月AMI呈現(xiàn)出的最大特點,莫過于經理人信心指數超常表現(xiàn)。環(huán)比飆升,增幅高達26.8%,一舉挺進景氣區(qū)間。如果說環(huán)比增幅巨大與去年12月份的低谷有關,但同比也出現(xiàn)增長,并成為唯一增長的一級指數,則說明其增長并非偶然。以上種種表現(xiàn)超乎我們的想象,不僅成為AMI的最大貢獻者,也成為1月AMI景氣度的穩(wěn)定器。

其二,市場進入恢復性增長的通道。環(huán)比全線增長,成為今年1月份AMI呈現(xiàn)給我們的第二顯著特點。基于去年12月災難性滑坡形成的“洼地”,造就了1月份絕大多數指數的增長,也意味著市場行走在恢復性增長的通道中。

其三,市場不容樂觀。如果說環(huán)比全線增長告訴我們,市場處于恢復性增長中;但絕大多數指數同比出現(xiàn)不同程度的下滑,則提示我們,今年市場下行風險巨大,不容忽視。以所監(jiān)測的5個二級指數為例,拖拉機和收獲機指數環(huán)比出現(xiàn)小幅增長,并且這種增長都是建立在去年12月份指數探底的基礎之上。耕整地機具、種植機械、田間管理機械環(huán)比均出現(xiàn)不同程度的下滑,尤其是作為春耕所需的季節(jié)性較強的標志性產品種植和田間管理機械的下降,提醒我們今年市場下行壓力之大。如果說1月份的AMI因經理人信心指數的較大貢獻率而未出現(xiàn)較低的景氣度話,二級指數的表現(xiàn)則暴露出今年市場崢嶸面目。

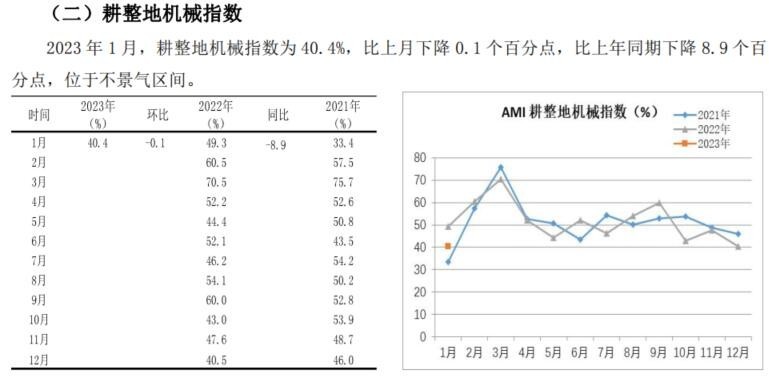

從三級指數解析細分市場

三級指數環(huán)比均出現(xiàn)不同程度的增長,同比除履帶式收割機出現(xiàn)增長外,呈現(xiàn)出不同程度的較大幅度下降。

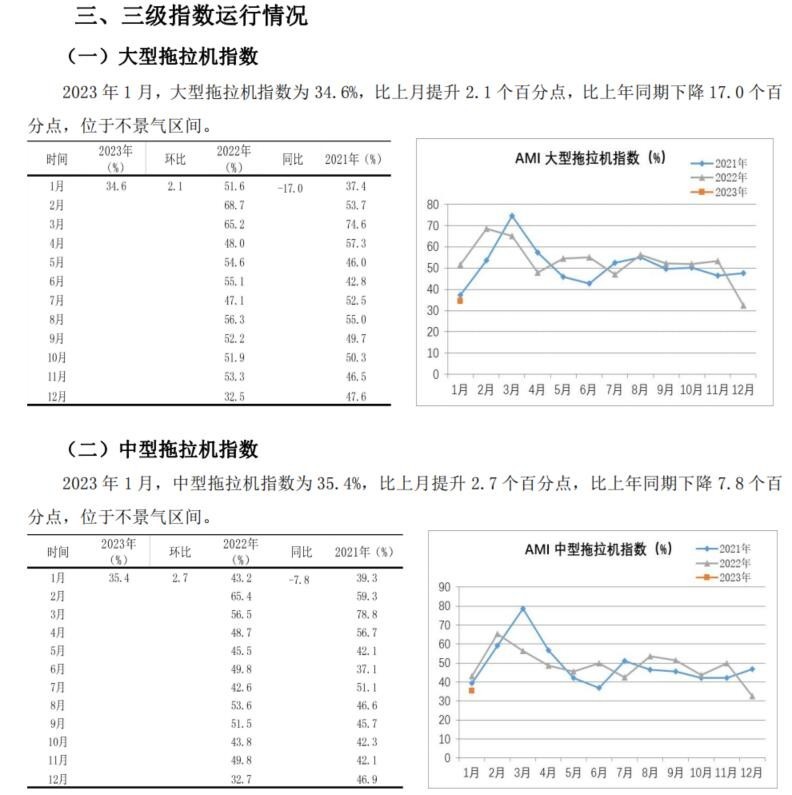

拖拉機市場。拖拉機指數為35.2%,雖然環(huán)比出現(xiàn)2.4個百分點增長,但10.5個百分點的同比降幅以及偏低的景氣度,意味著1月份拖拉機市場之慘淡表現(xiàn)。其中,大型、中型拖拉機指數分別為34.6%、35.4%,盡管環(huán)比出現(xiàn)小幅增長,難以掩飾同比大幅度下滑帶來的慘淡。去年拖拉機市場爆發(fā)式飆升,為今年市場下行的埋下伏筆,這也符合市場周期性變化的規(guī)律。

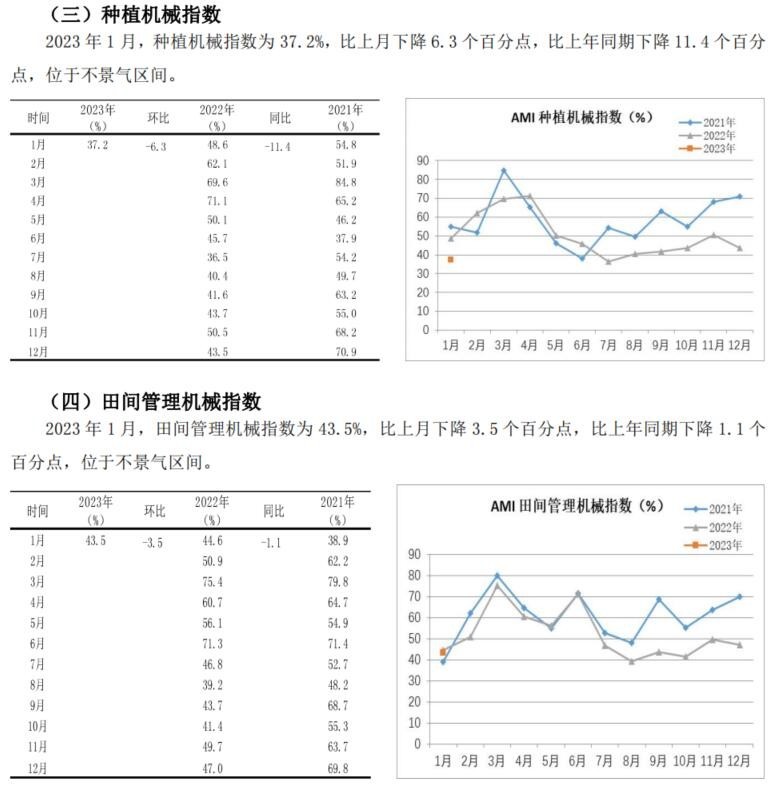

種植機械市場。種植機械指數為37.2%,環(huán)比小幅下降6.3個百分點,同比大幅度下降11.4個百分點。其中,播種機、插秧機指數環(huán)比出現(xiàn)不同程度的下滑,且均位于30%-40%之間的較低景氣度區(qū)間。基于農事尚未進入春耕模式,市場走勢不明,尚待觀察。基于今年市場環(huán)境以及去年市場的表現(xiàn),我們判斷,插秧機市場增長的概率與播種機市場下滑的概率一樣大。

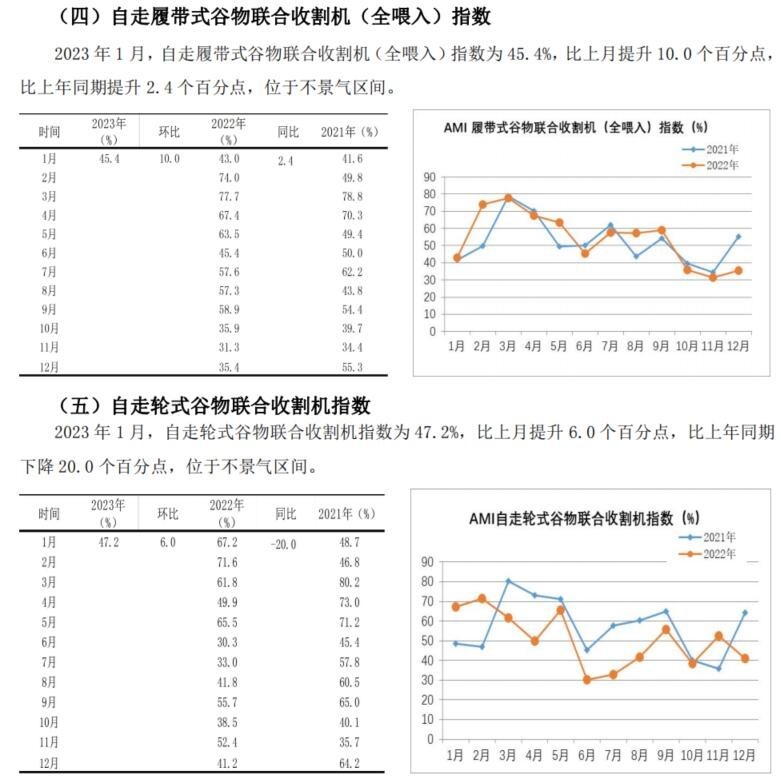

收獲機市場。收獲機械指數為43.9%,環(huán)比提升4.2個百分點,同比下降4.6個百分點。從三大糧食作物收獲機指數表現(xiàn)看,雖然履帶式、輪式和玉米收獲機景氣度均位于不景氣區(qū)間,但均高于平均值,說明三大糧食作物收獲機市場并未出現(xiàn)不良“癥狀”。從環(huán)比變化看,輪式與玉米收獲機出現(xiàn)不同程度增長,主要基于去年12月大幅度下滑形成的指數“洼地”,意味著去年市場已經觸底。自走履帶式谷物聯(lián)合收獲機市場繼續(xù)走在復蘇的大道上,環(huán)比實現(xiàn)了“兩連增”,主要建立于去年市場下滑的基礎之上。從同比看,自走輪式谷物聯(lián)合收獲機與玉米聯(lián)合收獲機出現(xiàn)兩位數的較大幅度滑坡,折射出這兩大糧食作物收獲機市場在經歷了去年大幅度增長后,今年凸顯疲態(tài),下行壓力巨大。自走履帶式谷物聯(lián)合收獲機市場同比小幅增長,是對去年該市場大幅度滑坡的修補。

2023年2月份AMI走勢判斷

2月份AMI伴隨著春天的腳步,尤其是春耕的日益臨近,或將呈現(xiàn)出以下幾個特點:一是恢復性增長的整體走勢還將持續(xù),并表現(xiàn)的較為強烈;二是環(huán)比增長,同比下滑的概率依然十分突出;三是不排除AMI挺進景氣區(qū)間的可能性;四是一、二、三級指數中的多數仍會繼續(xù)徘徊在不景氣區(qū)間,環(huán)比增長、同比下滑或“濤聲依舊”。

今年農機市場面臨著嚴峻復雜的環(huán)境,市場變數和不確定性持續(xù)上升,令市場走勢變得撲朔迷離,不僅增加了市場風險,也極大增加了預測的難度。但我們從多年農機市場的變化規(guī)律中,還是能窺其一二。先從利空因素分析,下面三大因素對2月份的市場影響較大。其一,國三升國四的后續(xù)影響。去年國三升國四導致的市場“透支”對今年市場將會產生深刻持久的影響,這種影響將貫穿2023年全年,尤其是對上半年市場影響更甚。升級國四后,產品價格的增長、國四產品適應期、去年提前購買以及經銷商國三機型的庫存都將成為影響今年市場需求的不可忽視的重要因素。其二,季節(jié)因素。2月依然是農機市場的傳統(tǒng)淡季,市場尚處于“冷凍期”。按照多年農事規(guī)律,春耕一般自2月底3月初陸續(xù)鋪開,這就決定了2月份絕大多數時間,依然處于春耕前的孕育階段。其三,市場動力偏弱。上半年,農機市場需求主要圍繞春耕展開,由此決定了推動市場增長的動力主要來自拖拉機、種植機械、田間管理機械和自走輪式谷物聯(lián)合收獲機四大細分市場。從1月份這四大細分市場的表現(xiàn)看,并不樂觀。尤其是拖拉機和輪式谷物收獲機市場,在經歷了去年高位運行、大幅度增長后,今年下滑的概率巨大。從種植機械中的插秧機市場看,去年出現(xiàn)較大幅度下滑,按照市場發(fā)展的周期性規(guī)律,今年有望增長。但1月份的景氣度并不高,上行走勢并不明顯,市場動力偏弱的特點依然突出。其四,觀望氣氛濃厚。1月、2月農機市場終端交易并不活躍,市場交易主要在生產商和經銷商之間進行。盡管多數生產商使勁渾身解數促銷,以較大讓利吸引經銷商增加庫存,但48.9%庫存指數意味著經銷商的庫存并未沖上高點。這種現(xiàn)象或來自兩個方面:一是去年因國三升國四,不少經銷商的庫存已經達到一定高度;二是經銷商普遍不看好今年的市場,有意識的通過控制庫存,規(guī)避市場風險,進而表現(xiàn)出強烈的觀望心態(tài)。

注:2020年因疫情原因,1-3月無統(tǒng)計數據。

當然,2月份的農機市場雖然利空因素表現(xiàn)的較為強烈,但利好因素依然為我們帶來了希望之光。第一,經理人信心指數爆棚,意味著經理人對2月份市場預期轉強;第二,從2014年以來1月、2月景氣度變化看,2月份景氣度均高于1月份,尤其是2016年以來,環(huán)比增幅皆達到兩位數。今年如果不出現(xiàn)意外,環(huán)比保持較高增幅的概率還是很大的。2月份,即使保持前幾年的平均增幅,也足以把AMI這艘巨輪拖上景氣區(qū)間的岸頭;第三,去年歲末,不少經銷商仍有不少庫存國三機,加之預存的國四機,這類機具以其價格優(yōu)勢,對包括2月份在內的上半年市場的支撐作用不容小覷。

- 暫無評論