當前位置: 資訊> 拖拉機行業生死之戰,誰能**終勝出?

拖拉機行業生死之戰,誰能**終勝出?

“不謀萬世者,不足謀一時;不謀全局者,不足謀一域”,國內拖拉機行業的生產企業不能再蒙面狂奔了,不認清生存環境和競爭局面,跑的越快走的越遠,可能就離深淵越近。

本文將通過不同維度的分析,全方面的介紹國內拖拉機行業的競爭環境,在這個過程中從時間、空間、競爭等多個維度探討努力和變革的方向。

一、存量競爭時代,企業爭的不是市場份額而是生死

沒有成功的企業,只有時代的企業!國內的拖拉機生產企業必須要清楚自己所處的競爭環境和行業所處的發展周期,偉人曾經說過“到什么山就唱什么調”,拖拉機企業要知道在什么發展階段干什么事。

國內拖拉機行業已經度過了高速增長期,目前所處的周期是穩定期。從下圖可以清楚的看出來,拖拉機行業的**高峰是2011年-2013年,當時行業銷量曾達到37萬臺的高峰,記得2008年的時候有位行業專家說“大中拖30萬臺不是夢”,當時有很多人不相信,笑話他是癡人說夢,但數據**終證實了專家的前瞻性,但“物極必反,否極泰來”,在2014年之后,拖拉機行業率先先進入下行通道,并在2018年重新進入了20萬臺時代。

從各方面收集的數據可以預測,2020年大中拖行業同比去年將有一個10-15%的增幅,全行業銷量20萬臺應該毫無懸念,那么如何看待銷量的增長,拖拉機行業是不是重新進入增長通道?新一輪大行情要到來了嗎?

筆者認為今年是特殊情況下的小幅振蕩,銷量有所增長,但只是反彈,行業下行大趨勢不會改變,今后5-10年內,拖拉機行業銷量將在20-25萬臺之間振蕩,銷量的增加沒有希望,能改變的主要是需求結構和馬力段的此消彼漲。

如果明白這個特點,知道了天花板的高度,企業就應該知道,今后幾年,拖拉機行業的競爭不再是市場份額,也就是誰多吃一口誰少一口,而是生死。

二、競爭破局,行業面臨重新洗牌

目前拖拉機行業競爭環境十分復雜,且是所有品類里競爭**激烈**殘酷的細分子行業,前面說過當前拖拉機行業爭的已經不是市場份額了,而是生存權,也就是不是你死就是我活,不要說國產品牌,就是全球老大約翰迪爾,在中輪拖競爭中敗北,不得不忍痛關掉了寧波工廠,另一個方面,近幾年國內拖拉機行業是群雄揭桿而起,原來的強勢品牌市場份額被嚴重的蠶食,原來名不見經傳的小品牌已長成參天大樹,新的競爭對手還源源不斷的加入,筆者認為拖拉機行業進入了群龍無首的暗黑時代。

如果要更加透徹底的理解這個行業的現狀,只需要看清楚下面這兩張圖和兩級數據。

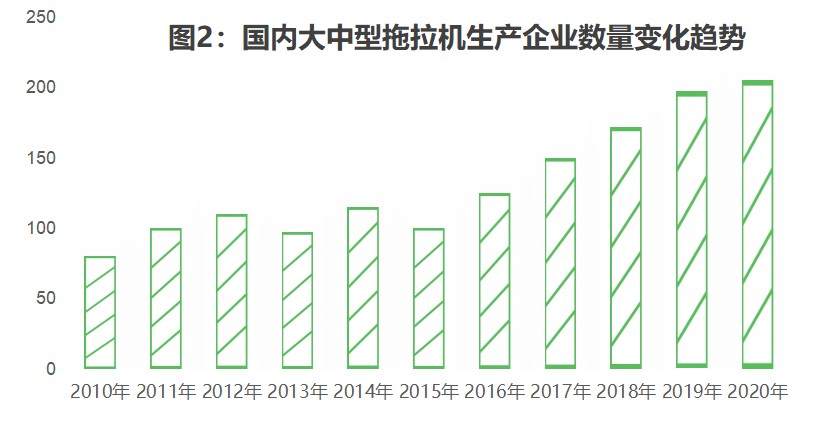

第一張圖是國內大中型拖拉機生產企業數量變化趨勢圖,這張圖要結合圖1來理解。兩張圖的對比可以清晰的了解到從2014年國內拖拉機需求量在下降,從37萬臺到19萬臺,減少了48%,而與此同時生產企業數量且在瘋狂增加,2020年應該是突破了200家大關,200家是個什么概念呢?

放在全球范圍內看就是除中國之外全球所有國家拖拉機生產企業加起來都沒有200家,全行業的銷量在下降而生產企業數量仍在不停的增加,用一個很形象的詞來形容就是“僧多肉少”。

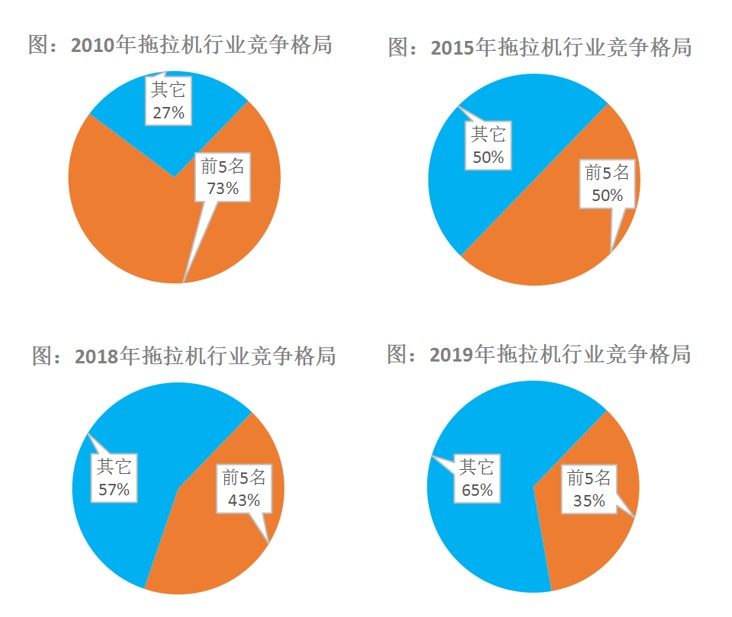

另一張圖是行業集中度分析圖,該圖中表現的是行業前5品牌加起來的市場占有率。一個行業發展匠正常規律應該是隨著時間的推移,競爭會越來越規范,集中度會越來越高,但從下圖可以看出來,2010年拖拉機行業前5的品牌市場占有率是73%,當時是多寡頭壟斷的競爭格局,但是在10年之后,行業集中度不升反降,前5的占有率居然降到了35%,說明拖拉機行業已經由多寡頭壟斷競爭重新進入了充分競爭的局面。

國3:2010年以來國內拖拉機行業集中度

可以肯定的說,國內拖拉機行業競爭已經破位,行業重新進入“群毆”時代,且迎來了千載難逢的重新洗牌的絕佳時期,說明國內拖拉機行業并沒有“階層固化”,給新生品牌和不愿意屈服的企業提供了上位、反超和逆襲的機會,目前看如果補貼政策沒有大的變化,行業內所謂的大企業已經不具備強力洗牌的實力,馬太效應暫時起不了作用,沒有辦法置小品牌于死地,只要假以時日,一些小品牌必將成長為將大品牌挑下馬來的新霸主。

筆者認為在這一輪混亂期成長起來的品牌,或者是能保住自己江湖地位的品牌,是真正從“死人堆里爬出來的圣人”,才是真正有競爭實力,也是真正具備從國內走向國外,能與約翰迪爾、凱斯紐荷蘭等正面對抗的品牌。

三、大客戶和成熟用戶主導的強權時代

用戶與競爭有關嗎?美國著名戰略競爭專家邁克爾.波特的五力模型認為五種力量確定了競爭的五種主要來源,即供應商和購買者的討價還價能力,潛在進入者的威脅,替代品的威脅以及**后一點,來自在同一行業的公司間的競爭,所以用戶也是一種競爭力量。

那么拖拉機行業用戶的競爭力量的變化趨勢是怎么樣的呢?我們也用兩張圖來分析:

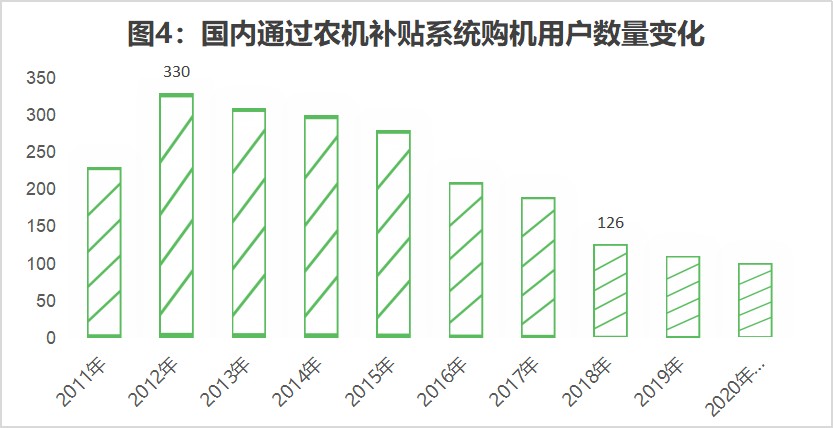

第一張圖是國內通過補貼系統購買農機的用戶數量變化,大趨勢看用戶是越來越少了,從2012年**高峰的330萬用戶直至減少到2020年100萬,幅度非常大,這讓我們懷疑是不是種地的人越來越少了?農機的效益越來越低了?

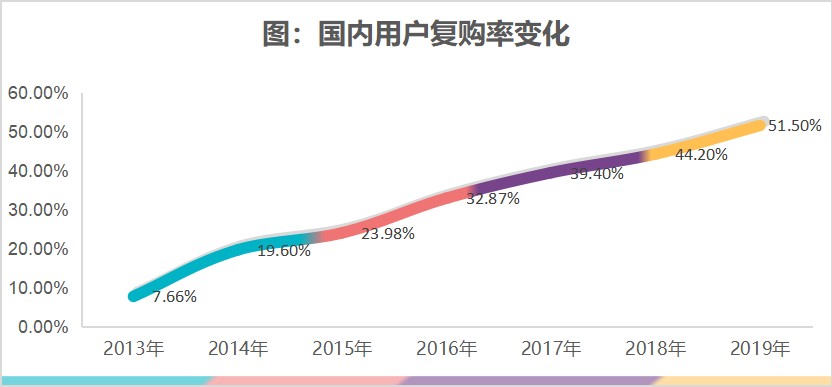

第二張圖是通過補貼系統統計出來的國內農機用戶的復購率變化趨勢。

2013年應該是10%左右,而到了2019年則是51.5%,也就說現在購買農機的,有一半是以前購買過農機的,老用戶越來越多而新用戶越來越少,農機市場進入了老用戶主導時代。

當然還有一個數據,也就是隨著時間的推移,國內購買農機的用戶結構也在發生潛移默化的變化,原來是散戶和個體用戶占優勢,而現在進入了大客戶主導時代,也就是多數的機器由合作社或農機作業服務組織所購買,很多地方農機購置補貼政策和項目都向大客戶傾斜,大客戶主導時代來臨。

老用戶、成熟用戶主導時代,大客戶和組織化用戶主導時代雙雙到來,從波特的競爭理論來講,就是廠商與用戶的博弈的過程中,廠商的話語權在變弱,而客戶的話語權在越來越強勢,也就是用戶強權時代到來。

另外現在的信息也越來越透明,用戶需求什么產品,貨比三家是小兒科了,用戶只需要進入國家農機補貼系統,近10年的數據都能看的到,同一個型,當地近幾年的銷量和價格,以及外省的銷量和價格,一目了然,經銷商想利用信息不對稱賺不合理的利潤的時期已經過去了,價格透明化時代到來。

面對用戶強權時代的到來,拖拉機生產企業和經銷商的營銷重心要從以廠家和產品為主,轉向以用戶和服務為主,產品不可能再賺超額利潤,同質化競爭的結果一定是產品利潤越來越薄,直止沒有利潤或負利潤,所以要要賺錢就要拉長產業鏈,要從單一環節的盈利轉向多環節盈利,從顯性的競爭轉向隱性競爭,顯而易見,新的競爭時代給拖拉機生產企業和經銷商提出更高的要求。

四、邊際效率遞減的后補貼時代

補貼之于拖拉機的關系應該是“魚水之情”,大水才有大魚,也有人在渾水摸魚,可以說目前仍存活著的200家拖拉機企業都是享受了補貼政策的紅利,誰能充分利用補貼政策的紅利,誰就能**大程度上的發展,誰錯過了補貼政策或不會利用補貼政策的規則:法無禁止皆可為!誰就失去了國內農機行業的黃金時代。

大家知道有個邊際效率遞減規律,農機補貼政策也會遵循這個普遍規律,目前來看,國內農機行業已經進入了后市場時代,后補貼時代筆者認為有兩個重大的變化:

一是政策的杠桿作用越來越弱。現在的農機行業是離不開補貼政策但是補貼政策又不是決定企業經營成敗的**大決定因素,補貼政策已經是普惠制了,雨露均沾之下企業要取得競爭優勢和脫穎而出,光研究補貼政策和妄想通過鉆補貼政策的空子再取得競爭優勢就未免太天真了。

二是政策的規范性提高,邊緣化行為和打擦邊球越來越難。接下來的時間里,筆者預計在2021年,農機補貼政策不會退出,但補貼方式、補貼對象、補貼的強度都會發生重大的變化;另一方面就是規范性,政策的漏空將會越來直少,類似“大馬拉小車”的現象將不再有市場,保不準還會有“秋后算賬”,那些吃撐了的廠家還會吐出自己不該吃的東西。

總之在后補貼時代,補貼政策仍然對拖拉機行業起著重要的作用,可以保證拖拉機行業穩步前行,避免大起大落,但是即使是普惠制,市場的事情仍需要由市場說了算,拖拉機企業應該由政策導向轉向市場導向,而市場競爭的元素無非就是菲里普.科特勒的“4P”:產品、價格、渠道和促銷,也就是企業要憑硬實力來說話了

五、技術變革的機會關鍵窗口期

有專家認為企業要想取得真正的競爭優勢,要么是能控制下游的市場和用戶,要么是能主導上游的技術,唯有市場和技術才是真正的核心競爭力。

國內的用戶端非常分散,企業想要整合用戶難度非常大,而上游的制造環節相對集中,所以通過技術優勢整合上游相對難度小,這就是為什么在拖拉機行業可以見到規模很大的企業(約翰迪爾和凱期紐荷蘭銷售規模超過1500億元人民幣,國產一拖集團和雷沃都曾超過100億元人民幣),而在下游看不到規模過億的用戶的原因。

企業要取得技術競爭優勢,**大的機會就是技術變革的關鍵節點。目前看,在傳統的以機械傳動和機電液一體化技術時代,歐洲和美國的約翰迪爾、凱斯紐荷蘭、愛科、克拉斯等大企業大集團和其建立起來的遍布全球的產業鏈和生態圈的實力強大,國產品牌只在國內取得了小范圍的競爭優勢,在高端頭部市場仍然是歐洲和美國企業的天下,強大如久保田者,截止到今天仍沒有突破在150馬力以上拖拉機上的瓶頸,所以國產拖拉機企業想在統的以機械傳動和機電液一體化技術領域實現反超是非常困難的,且競爭對手并不是原地踏步,另外目前特殊的全球化時代,歐洲和美國與國內農機企業的技術交流將受到限制或禁止。

國內拖拉機企業必須找到換道超車的機會。

筆者認為拖拉機行業新的技術變革一定是發生在目前**難攻克且制造難度**大且成本**高的核心部件。高端重型拖拉機的傳動系是目前**復雜**難加工且成本**大的部件(約占拖拉機成本的35%-55%),另一個核心部件就是發動機(約占制造成本的20%-35%),所以拖拉機的革命和技術顛覆,也一定會發生在這兩個領域。

筆者認為電池、氫能源、油電混動、太陽能,甚至核動力等新能源技術以及自動化、智能化、無人化、物聯網等信息化技術將是國內農機企業的新賽道。

比如電動拖拉機新技術,通過電池與電機之間的直接動力傳輸,可以取代原來非常復雜的機械傳動,不但是機構極大的優化,而且動力損失極大的降低,相應的如果能規模化生產,拖拉機的成本也有效的降低,所以功能強大、性能優越而成本低廉、維修服務更簡單的拖拉機必將打敗結構復雜、價格高昂、維修難度越來越大的機械傳動拖拉機。

新能源時代和智能化時代,國產農機不但是與全球同步,而且由于沒有歷史包袱和創新者的窘境而更容易成功,這方面國內已經有成功的標桿,比如大疆科技的植保無人飛機,已經大面積取代了地面植保機械,這讓歐洲和美國地面機保機械的廠家原有的技術優勢變成了“屠龍術”。

相信在新的技術變革的窗口期,能找到新的賽道的國產拖拉機企業,必將會超越在老賽道行駛的歐洲和美國的大佬。

六、全球化競爭的大爭時代

國產拖拉機品牌不能再窩里斗了,國內拖拉機需求只占全球的15%左右,走出國門會有海闊天空的85%的市場空間,所以國內拖拉機企業必須要走出舒適區,走出國門,到競爭對手的后方建立自己的大后方,真正的參與全球化的競爭,而要參與全球化的競爭就需要建立全球化的品牌。

具備全球化競爭力的品牌創立需要三大條件:一是“國家品牌”的背書;二是“產業品牌”的背后支持;三是企業品牌的實力。當前三個條件對國內拖拉機企業基本上都具備。

強大的國家才能有強大的品牌,如果國家沒有實力,這個國家的品牌,在外人看來總是不會產生信任感,之所以我們對美國、德國、日本的品牌無條件的信任,就是因為這三個國家的整體經濟實力超前。

隨著中國經濟實力增強以及在全球競爭力的提升,中國品牌也將得到國家的強大背書,現在除了意識形態方面的分歧,國產農機在歐美還沒有被完全認可外,在東南亞、非洲和中亞、東歐等國家和地區,中國造農機的知名度、美譽度和銷量都在提升。

中國造不僅僅是企業的努力,更重要的國產農機正在以產業集群和產業鏈的整體形象在崛起,并且具備了產業鏈和生態體系整體輸出的實力和條件,所以國產拖拉機的“產業品牌”實力將支持國產品牌走出去。

從企業的層面看,一拖在2009年收購法國傳動系廠家,并在2018年在歐洲推出了全新的品牌,雷沃重工收購了意大利國寶級品牌阿波斯并建立了歐洲研發中心,主要目的就是開發與全球技術同步的動力換擋和CVT拖拉機,而中聯重科也是斥巨資在歐洲建立了自己的研發中心,相信依托國內巨大的市場,以及前期的布局,國產拖拉機企業必將由這些先驅的帶領下從國內走出國門,從國內競爭轉向真正的全球化大爭。

- 游客發布于2020-12-07 21:06這篇文章寫得有水平,有見地,很真實,很誠懇!