當(dāng)前位置: 資訊> 2019年12月度農(nóng)機市場景氣指數(shù)發(fā)布,市場持續(xù)低迷,創(chuàng)歷史新低

2019年12月度農(nóng)機市場景氣指數(shù)發(fā)布,市場持續(xù)低迷,創(chuàng)歷史新低

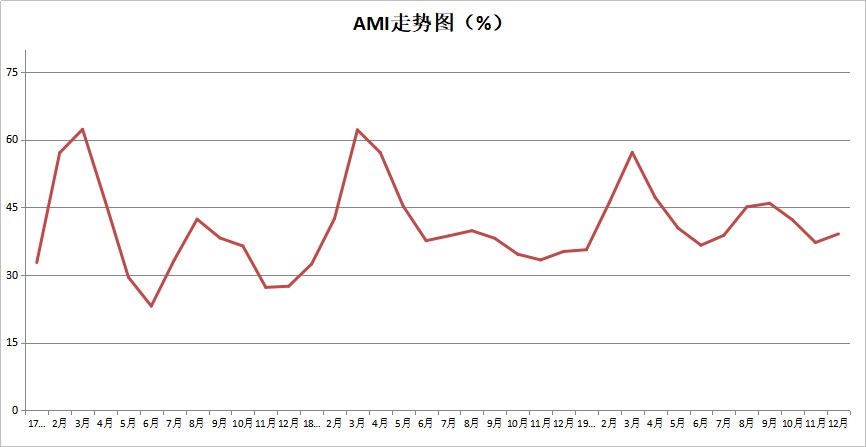

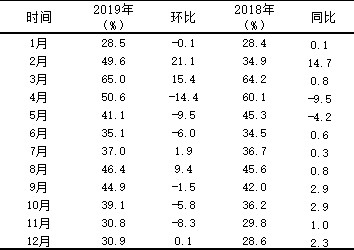

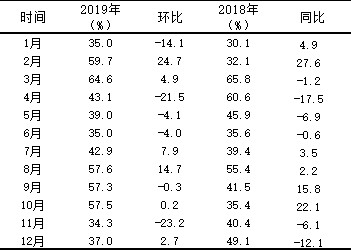

12月份AMI指數(shù)為39.1%,比上月提升1.9個百分點,比上年同期提升3.9個百分點

中國農(nóng)業(yè)機械流通協(xié)會發(fā)布的2019年12月份中國農(nóng)機市場景氣指數(shù)(AMI)為39.1%,環(huán)比提升1.9個百分點,同比提升3.9個百分點。從環(huán)比看,6個一級指數(shù)中除庫存指數(shù)外全部呈現(xiàn)上升趨勢,其中經(jīng)理人信心指數(shù)增幅**高,為6.4個百分點。從同比看,6個一級指數(shù)中除庫存指數(shù)外全部呈現(xiàn)上升趨勢,其中銷售能力指數(shù)增幅**高,為6.7個百分點。目前,6個一級指數(shù)全部位于不景氣區(qū)間。

特約分析師張華光認(rèn)為:誠如我們上月的預(yù)測,作為去年收官月份的12月份,AMI呈現(xiàn)如下特點:總指數(shù)繼續(xù)停留在不景氣區(qū)間,月度同比、環(huán)比均出現(xiàn)不同程度的回升。

從一、二級指數(shù)的變化看,多數(shù)指數(shù)仍徘徊在不景氣區(qū)間。6個一級指數(shù)除庫存指數(shù)環(huán)比、同比持續(xù)下沉,其它5個指數(shù)均出現(xiàn)不同程度的增長。6個二級指數(shù),環(huán)比“4升2降”,其中,耕整地、種植機械指數(shù)出現(xiàn)下滑,其它4個指數(shù)呈現(xiàn)不同程度的增長。同比看,除運輸機械指數(shù)出現(xiàn)下滑,其它指數(shù)呈現(xiàn)不同程度的增長。

12月份,AMI環(huán)比、同比增長,多數(shù)一二級指數(shù)也出現(xiàn)回升跡象,主要源于11月份景氣度和多數(shù)指數(shù)探底形成的“洼地”所致,并不意味著農(nóng)機市場走出低谷。兩點支撐這種判斷,其一,AMI景氣度偏低,多數(shù)一二級指數(shù)依然徘徊在較低的位置;其二,從全年走勢看,上半年多數(shù)月份景氣度普遍較低,下半年呈現(xiàn)恢復(fù)增長的跡象。

2020年1月份,農(nóng)機市場利空因素依然強大。首先,從宏觀環(huán)境分析,農(nóng)機市場處于大變局之中,這不是一年兩年的過渡期,可能要經(jīng)歷長時間的變化過程。所以2020注定是一個不平靜的年份。中國農(nóng)機企業(yè)從微笑曲線的底端、中間部分向兩頭拓進(jìn)的時候,意味著維持了40年中國農(nóng)機行業(yè)的中低端時代正面臨著顛覆性變化,那么長階段的微笑曲線已經(jīng)被瓦解了。

從微觀因素看,以下幾個因素依然左右著1月份市場走勢,一是1月份正值農(nóng)機市場傳統(tǒng)銷售淡季,市場需求疲軟,加之春季臨近,購買意愿處于**低點;二是市場因需求轉(zhuǎn)型和投資信心不足,市場缺乏基本驅(qū)動力;三是去年12月份,人氣和經(jīng)理人信心指數(shù)雖然環(huán)比、同比出現(xiàn)不同程度的攀升,但景氣度均處于低位,提示后市面臨著下行壓力依然較大;四是2019年1月和12月的景氣度均處于近三年來的高點,增加了今年1月份的環(huán)比、同比上行的壓力。

基于以上分析,我們判斷2020年1月份,或呈現(xiàn)兩個突出特點:第一,AMI依然會停留在不景氣區(qū)間;第二,同比、環(huán)比或出現(xiàn)小幅下滑;第三,一、二級指數(shù)環(huán)比、同比的表現(xiàn)冷熱不均。

附件:2019年農(nóng)機市場回顧

一、一級指數(shù)運行情況

(一)銷售能力指數(shù)

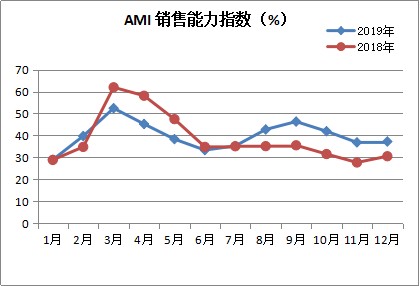

2019年12月,銷售能力指數(shù)為37.2%,比上月提升0.4個百分點,比上年同期提升6.7個百分點,位于不景氣區(qū)間。

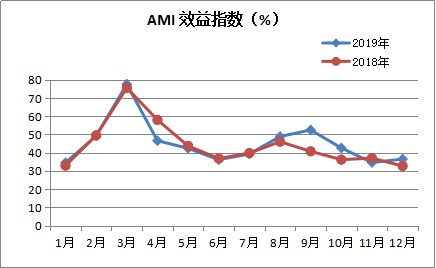

(二)效益指數(shù)

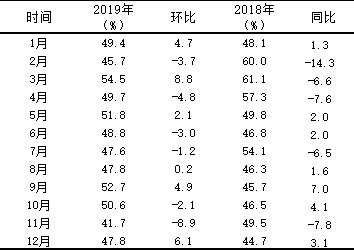

2019年12月,效益指數(shù)為36.5%,比上月提升1.9個百分點,比上年同期提升3.8個百分點,位于不景氣區(qū)間。

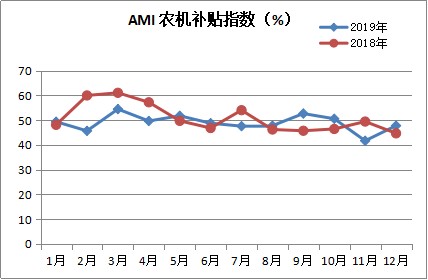

(三)農(nóng)機補貼指數(shù)

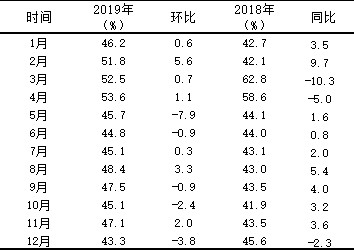

2019年12月,農(nóng)機補貼指數(shù)為47.8%,比上月提升6.1個百分點,比上年同期提升3.1個百分點,位于不景氣區(qū)間。

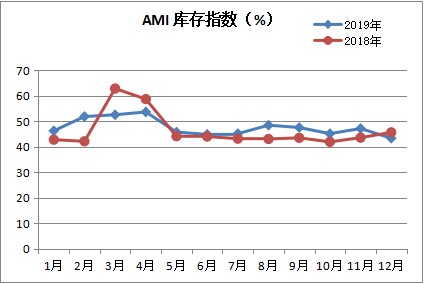

(四)庫存指數(shù)

2019年12月,庫存指數(shù)為43.3%,比上月下降3.8個百分點,比上年同期下降2.3個百分點,位于不景氣區(qū)間。庫存指數(shù)下行,意味著商家去庫存的意愿較為強烈。

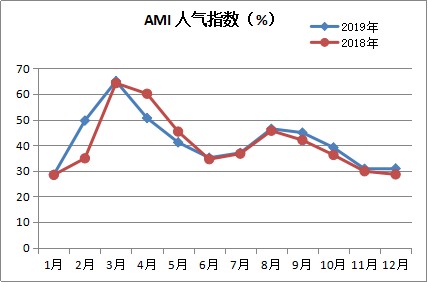

(五)人氣指數(shù)

2019年12月,人氣指數(shù)為30.9%,比上月提升0.1個百分點,比上年同期提升2.3個百分點,位于不景氣區(qū)間。人氣指數(shù)雖然同比、環(huán)比均出現(xiàn)不同程度的小幅攀升,但景氣度依然處于低位。

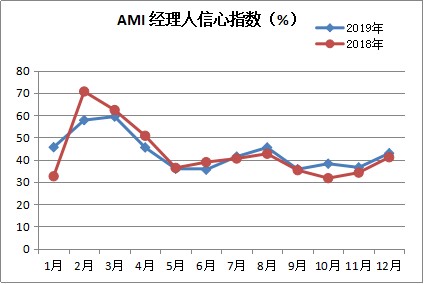

(六)經(jīng)理人信心指數(shù)

2019年12月,經(jīng)理人信心指數(shù)為42.9%,比上月提升6.4個百分點,比上年同期提升1.8個百分點,位于不景氣區(qū)間。

二、二級指數(shù)運行情況

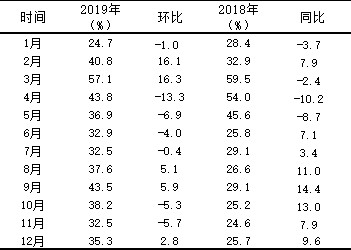

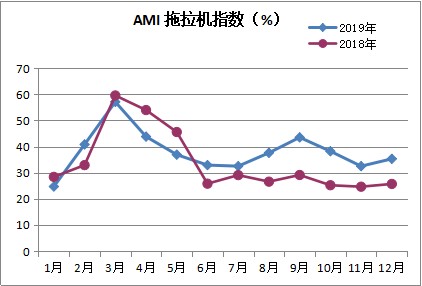

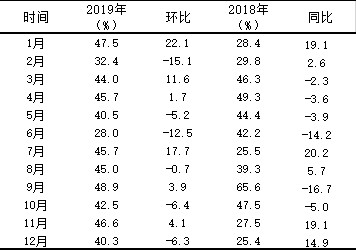

(一)拖拉機指數(shù)

2019年12月,拖拉機指數(shù)為35.3%,比上月提升2.8個百分點,比上年同期提升9.6個百分點,位于不景氣區(qū)間。

(二)耕整地機械指數(shù)

2019年12月,耕整地機械指數(shù)為38.6%,比上月下降3.1個百分點,比上年同期提升11.7個百分點,位于不景氣區(qū)間。

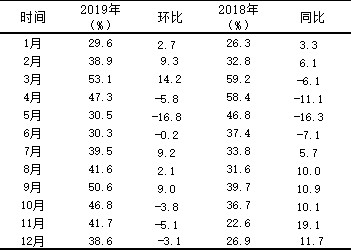

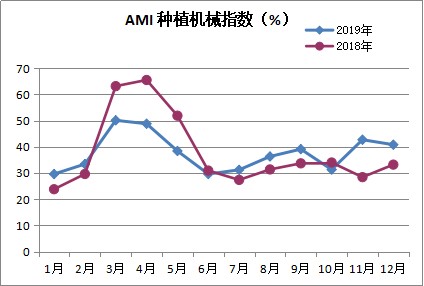

(三)種植機械指數(shù)

2019年12月,種植機械指數(shù)為40.8%,比上月下降1.9個百分點,比上年同期提升7.6個百分點,位于不景氣區(qū)間。

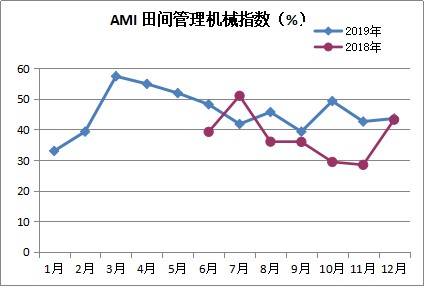

(四)田間管理機械指數(shù)

2019年12月,田間管理機械指數(shù)為43.6%,比上月提升1.0個百分點,比上年同期提升0.4個百分點,位于不景氣區(qū)間。

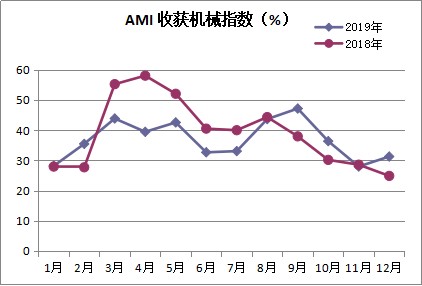

(五)收獲機械指數(shù)

2019年12月,收獲機械指數(shù)為31.3%,比上月提升3.3個百分點,比上年同期提升6.4個百分點,位于不景氣區(qū)間。

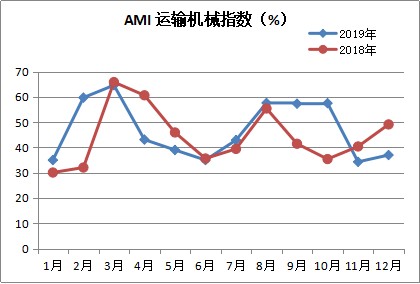

(六)運輸機械指數(shù)

2019年12月,運輸機械指數(shù)為37.0%,比上月提升2.7個百分點,比上年同期下降12.1個百分點,位于不景氣區(qū)間。

三、三級指數(shù)運行情況

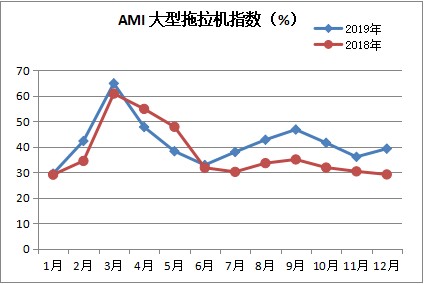

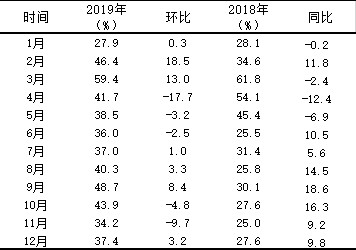

(一)大型拖拉機指數(shù)

2019年12月,大型拖拉機指數(shù)為39.2%,比上月提升3.2個百分點,比上年同期提升10.1個百分點,位于不景氣區(qū)間。

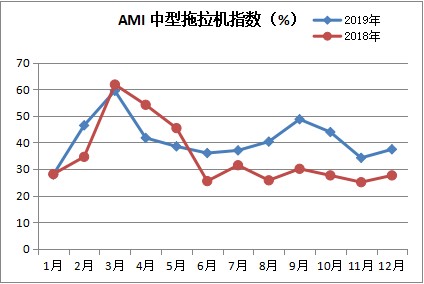

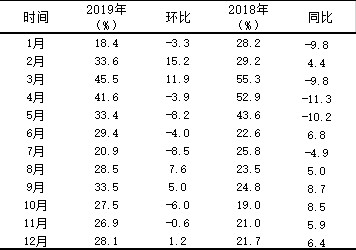

(二)中型拖拉機指數(shù)

2019年12月,中型拖拉機指數(shù)為37.4%,比上月提升3.2個百分點,比上年同期提升9.8個百分點,位于不景氣區(qū)間。

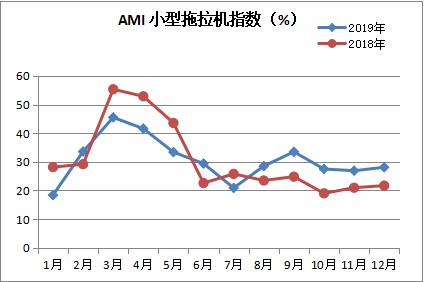

(三)小型拖拉機指數(shù)

2019年12月,小型拖拉機指數(shù)為28.1%,比上月提升1.2個百分點,比上年同期提升6.4個百分點,位于不景氣區(qū)間。

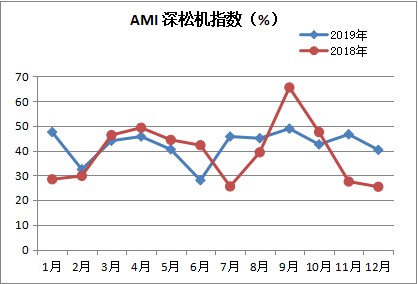

(四)深松機指數(shù)

2019年12月,深松機指數(shù)為40.3%,比上月下降6.3個百分點,比上年同期提升14.9個百分點,位于不景氣區(qū)間。

2019年農(nóng)機市場回顧

2019年農(nóng)機市場進(jìn)入深度調(diào)整期,一方面?zhèn)鹘y(tǒng)農(nóng)機市場需求持續(xù)低迷,導(dǎo)致整體市場持續(xù)下沉;另一方面,一些新興市場的崛起之路出現(xiàn)曲折,陡生變數(shù),2019年也出現(xiàn)滑坡,市場“冬天”愈發(fā)寒冷。低迷的市場,催生出農(nóng)機市場諸多新特點。需求轉(zhuǎn)型、競爭日加劇、行業(yè)洗牌、終端生變……。如果說2018年農(nóng)機市場經(jīng)歷了近20年未有的下跌形勢,那2019年的農(nóng)機市場證明這種跌幅還沒有見底。農(nóng)機市場正面臨著深刻的變革轉(zhuǎn)型,傳統(tǒng)市場下跌將成為常態(tài),小眾市場崛起也將成為必然。在市場轉(zhuǎn)型的關(guān)鍵時期,企業(yè)只有抓住市場變化的牛鼻子,方能成為市場的弄潮兒。

基本面持續(xù)低迷,創(chuàng)歷史新低

農(nóng)機市場基本面持續(xù)下滑,20年來主營業(yè)務(wù)收入首度出現(xiàn)負(fù)增長,揭示出2019年農(nóng)機市場轉(zhuǎn)型過程中的慘淡表現(xiàn)。雖然降幅不大,但這種變化釋放出新的信號,市場低迷正成為當(dāng)今農(nóng)機市場的新常態(tài)。

進(jìn)入2019年以來,農(nóng)機市場上攻乏力,震蕩下行。統(tǒng)計顯示,截至11月底,累計實現(xiàn)主營業(yè)務(wù)收入2054.38億元,同比小幅下跌0.21%,20年來首次出現(xiàn)負(fù)增長;在機械行業(yè)14個子行業(yè)中,增幅排名倒數(shù)第2位。實現(xiàn)利潤84.92億元,同比增長15.24%。值得注意的是這種增長是基于2018年18.26%的大幅度下跌基礎(chǔ)之上。

2004年以來,主營業(yè)務(wù)收入先后經(jīng)歷了三個不同的發(fā)展階段,第一階段,2004年-2014年的11年年間,始終保持兩位數(shù)增幅,被稱為農(nóng)機市場發(fā)展的黃金期;第二階段,2015-2018年4年間,市場低迷,走勢持續(xù)下行,增幅跨入個位數(shù)增長時代;第三階段,2019年出現(xiàn)負(fù)增長,反映了當(dāng)今農(nóng)機市場正經(jīng)歷著前所未有的疲態(tài)。導(dǎo)致這種變化的原因是多方面的,其中三大糧食作物的耕種收環(huán)節(jié)機械化水平達(dá)到較高水平,與之相關(guān)的拖拉機、收獲機、播種機市場趨于飽和,剛性需求下降是主要原因。糧價波動、購買力下降、更新周期延長、投資收益縮水也成為市場下沉的不可忽視的原因。尤其是新的市場引擎—藍(lán)海市場尚處于培育階段,不能支持時下的市場。

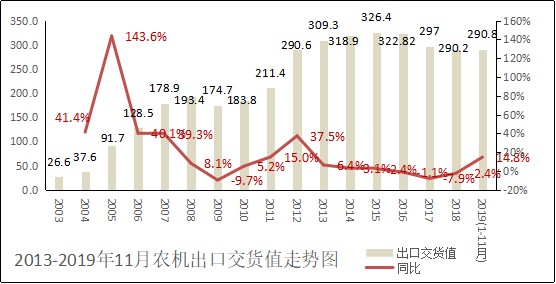

出口多增少降,出口交貨值大幅度攀升

2019年農(nóng)機出口在中美貿(mào)易戰(zhàn)和整體出口趨緩的大背景下逆勢大幅度攀升,出現(xiàn)11個子行業(yè)的出口貿(mào)易多增少降的特點,成為農(nóng)機市場一道亮麗風(fēng)景線。

在國內(nèi)市場低迷之時,農(nóng)機出口貿(mào)易卻逆勢增長。2019年前11個月,農(nóng)機出口呈現(xiàn)以下特點:第一,農(nóng)機出口交貨值同比大幅度攀升。農(nóng)機行業(yè)累計實現(xiàn)出口交貨值320.84億元,同比大幅度攀升14.77%,高出機械行業(yè)平均增幅11.3個百分點,在14個機械行業(yè)中,出口增幅排名第二位(僅次于內(nèi)燃機行業(yè))。預(yù)計全年出口增幅或?qū)⒕S持在15%左右,第二,11個子行業(yè)同比增幅呈現(xiàn)“8上3下”的特點。畜牧機械制造、拖拉機制造、棉花加工機械制造出現(xiàn)不同程度的下滑,其它8個行業(yè)出現(xiàn)增長。第三,出口聚焦機械化農(nóng)業(yè)及園藝機具制造、農(nóng)用及園林用金屬工具制造2個子行業(yè),占比高達(dá)73.34%,同比分別增長18.2%和27.8%,正是這兩個子行業(yè)的大幅度攀升,成就了2019年的良好的出口形勢。

從2003年近17年走勢看,我國農(nóng)機出口出現(xiàn)兩個關(guān)鍵拐點:第一個發(fā)生在2013年,同比增幅進(jìn)入個位數(shù)時代;第二個發(fā)生在2016年,個位數(shù)增幅成為常態(tài),同時出口絕對值滑坡成為趨勢。2019年前10個月增幅在時隔6年后重拾兩位數(shù),主要是基于兩個因素:第一,長期低位運行的能力釋放;第二,一些企業(yè)在嚴(yán)峻的國內(nèi)形勢下,更加注重國外市場的拓展;第三,國家一帶一路政策的拉動;第四,國產(chǎn)農(nóng)機進(jìn)步快,更加適應(yīng)國外市場的需求;第五,高性價比高,價格優(yōu)勢突出,競爭力強。

明年,在一帶一路利好環(huán)境的影響下,我國農(nóng)機出口可望繼續(xù)保持兩位數(shù)的增長勢頭。

細(xì)分市場冰火同爐,農(nóng)機市場進(jìn)入深度轉(zhuǎn)型期

當(dāng)今農(nóng)機市場發(fā)生的各種新變化都可以用深度轉(zhuǎn)型得到合理的解釋,無論政府、行業(yè)還是企業(yè)、經(jīng)銷商、終端,深度轉(zhuǎn)型都是必須面對的焦點問題。

農(nóng)機市場正處于深度轉(zhuǎn)型期,直接催生出細(xì)分市場的冰火同爐。一方面營林及木竹采伐機械、畜牧機械制造行業(yè)大幅度增長,統(tǒng)計顯示,2019年1-11月份,兩個細(xì)分行業(yè)增幅分別達(dá)到了23.12%和16.22%;另一方面拖拉機、糧食作物收獲機陷入低速發(fā)展的泥潭。近年,雖然新興市場崛起,小眾市場快速增長,但由于現(xiàn)階段占比小,難以填補傳統(tǒng)市場留下的巨大空間。

農(nóng)機行業(yè)的11個子行業(yè)的同比變化詮釋了這種轉(zhuǎn)型,兩個子行業(yè)同比兩位數(shù)增長,三個子行業(yè)同比一位數(shù)增長,六個子行業(yè)同比出現(xiàn)不同程度的下滑。

2019年1-11月主營業(yè)務(wù)收入一覽表單位:億元

序號 | 分類名稱 | 主營業(yè)務(wù)收入 | 同比(%) | 占比 | 增減 | ||

| 2019 | 2018 | 2019 | 2018 | |||

| 農(nóng)業(yè)機械行業(yè) | 2054.38 | 2058.71 | -0.21% | 100.00% | 100.00% | 0.00% |

1 | 營林及木竹采伐機械制造 | 8.36 | 6.79 | 23.12% | 0.41% | 0.33% | 0.08% |

2 | 畜牧機械制造 | 141.12 | 121.43 | 16.22% | 6.87% | 5.90% | 0.97% |

| 小計 | 149.48 | 128.22 | 16.58% | 7.28% | 6.23% | 1.05% |

3 | 農(nóng)副食品加工專用設(shè)備制造 | 321.08 | 307.77 | 4.32% | 15.63% | 14.95% | 0.68% |

4 | 機械化農(nóng)業(yè)及園藝機具制造 | 803.42 | 772.59 | 3.99% | 39.11% | 37.53% | 1.58% |

5 | 其他農(nóng)林牧漁業(yè)機械制造 | 101.58 | 97.8 | 3.87% | 4.94% | 4.75% | 0.19% |

| 小計 | 1226.08 | 1178.16 | 4.07% | 59.68% | 57.23% | 2.45% |

6 | 漁業(yè)機械制造 | 11.17 | 11.38 | -1.85% | 0.54% | 0.55% | -0.01% |

7 | 棉花加工機械制造 | 10.06 | 10.31 | -2.42% | 0.49% | 0.50% | -0.01% |

8 | 農(nóng)用及園林用金屬工具制造 | 126.2 | 137.14 | -7.98% | 6.14% | 6.66% | -0.52% |

9 | 農(nóng)林牧漁機械配件制造 | 155.92 | 172.6 | -9.66% | 7.59% | 8.38% | -0.79% |

10 | 拖拉機制造 | 347.51 | 387.21 | -10.25% | 16.92% | 18.81% | -1.89% |

11 | 飼料生產(chǎn)專用設(shè)備制造 | 27.96 | 33.69 | -17.01% | 1.36% | 1.64% | -0.28% |

| 小計 | 678.82 | 752.33 | -9.77% | 33.04% | 36.54% | -3.50% |

調(diào)整未終結(jié),傳統(tǒng)市場深陷泥潭

2019年農(nóng)機市場**大的變化莫過于傳統(tǒng)農(nóng)機市場的持續(xù)下沉,拖拉機、糧食作物收獲機、插秧機等均出現(xiàn)不同程度的下跌。

2019年各個細(xì)分市場走勢呈現(xiàn)出的**為突出的特點某過于諸如拖拉機、糧食作物收獲機等傳統(tǒng)市場持續(xù)下行,凸顯出存量時代的突出特征。

●大中拖市場緩慢復(fù)蘇,小拖市場大幅度滑坡。拖拉機市場基本面持續(xù)下跌,存量下的市場特征愈發(fā)突出。市場調(diào)查顯示,全年累計銷售各種拖拉機59.32萬臺,同比下滑9.66%。其中,大中拖銷售30.24萬臺,小拖29.08萬臺,同比分別增長3.35%和-20.11%;占比50.98%和49.02%,大中拖占比較之2018年同期上揚6.41個百分點。2019年大中拖市場雖然呈現(xiàn)小幅攀升,但我們必須看到,這種增長是基于“三連跌”基礎(chǔ)之上,市場銷量雖然暫時走出下跌泥潭,同比小幅增長,但絕對銷量較之高峰期的2015年下降了46.97%。大中拖市場就此走出低谷?還有待觀察。

●耕整地機具市場溫和下跌。2019年的耕整地機具市場出現(xiàn)穩(wěn)健增長的特點。市場調(diào)查顯示,累計銷售69.26萬臺,同比增長8.88%。從耕整地農(nóng)機具市場走勢看,結(jié)構(gòu)加劇調(diào)整將是市場發(fā)展的主流,2013年-2018年,市場需求每況愈下,經(jīng)歷了六年的下沉,主要源于市場需求的大型化。今年受深松、深翻政策的拉動,出現(xiàn)增長。但并不意味著需求調(diào)整的結(jié)束,我們判斷,2020年市場下沉之旅并沒有終結(jié)。

●收獲機市場小幅下滑。2019年,聯(lián)合收獲機市場小幅滑坡,各個子市場冷熱不均。市場調(diào)查顯示,全年累計銷售各種聯(lián)合收獲機24.94萬臺,同比增長1.3%。其中,谷物聯(lián)合收獲機出現(xiàn)下滑,累計銷售7.13萬臺,同比下降21.39%;其中,自走輪式谷物聯(lián)合收獲機銷售2.09萬臺,同比下滑8.33%;自走履帶式谷物聯(lián)合收獲機銷售5.04萬臺,同比下滑25.77%;占比分別下挫0.88%和-7.37%。

玉米收獲機市場出現(xiàn)小幅攀升,銷售4.51萬臺,同比小幅攀升0.22%;占比18.08%,較之2018年同期下挫0.19個百分點。其它聯(lián)合收獲機銷售13.3萬臺,同比大幅度增長20.36%;占比53.33%,較之2018年同期上揚8.45個百分點。收獲機市場全年小幅增長,但細(xì)分市場冷熱不均的變化再次說明我國市場需求轉(zhuǎn)型加速。

●深松機、插秧機市場“跳水”。深松機市場沿著下滑通道狂奔,市場調(diào)查顯示,前11個月,累計銷售深松機4318臺,同比下降42.13%。插秧機市場繼2018年大幅度滑坡之后,2019年繼續(xù)演繹下滑戲碼,市場調(diào)查顯示,前11個與,插秧機市場繼2018年之后再度出現(xiàn)大幅度滑坡,累計銷量5.81萬臺,同比下滑22.43%。預(yù)計全年銷量在6-7萬臺,同比下降15%左右。2018年插秧機市場經(jīng)歷了10余年未有的大幅度下滑,2019年,支撐市場增長的因素依然不充分,相反,利空因素卻表現(xiàn)的十分強烈。

●噴霧機市場大幅度滑坡。2019年走勢良好的噴霧機市場2019年意外出現(xiàn)滑坡,累計銷售各種噴霧機4.02萬臺,同比大幅下滑21.11%。其中動力噴霧機增長2.8%;噴桿式噴霧機下滑10.6%,風(fēng)送式大幅度下跌78.8%。

值得注意的是,2019年噴霧機市場的滑坡呈現(xiàn)出周期性下滑的特點,從長期來看,植保機是一個具有戰(zhàn)略意義的市場,面臨著良好的發(fā)展機遇,應(yīng)引起業(yè)內(nèi)人士關(guān)注。

第一,政策利好。農(nóng)機補貼等政策將成為驅(qū)動市場發(fā)展的強勁動力;第二,剛性需求強大。我國植保機市場正處于更新高峰期,發(fā)展空間大。2017年,機動噴霧機保有量高達(dá)62萬臺,國內(nèi)有超過9500萬臺背負(fù)式噴霧器。隨著農(nóng)村勞動力急劇下降和土地流轉(zhuǎn)加速,市場將加速淘汰這些背負(fù)式噴霧器;第三,高端植保機市場剛剛起步,剛性需求強勁;第四,植保機市場自2015年開始啟動,近年雖然增幅趨緩,但內(nèi)生驅(qū)動力依然強勁;第五,家庭農(nóng)場、農(nóng)業(yè)合作社、農(nóng)機大戶等群體組織的崛起以及專業(yè)農(nóng)業(yè)服務(wù)業(yè)的快速發(fā)展,為植保機市場提供了強大的發(fā)展后勁。

新興市場異軍突起,三大市場精彩紛呈

新興市場是2019年炙手可熱的市場,受到整個行業(yè)的普遍關(guān)注,它改變了農(nóng)機市場需求的基本發(fā)展方向,重置了未來農(nóng)機市場的需求。

與傳統(tǒng)農(nóng)機市場下滑同時發(fā)生的是新興市場的崛起,以畜牧機械、保護(hù)性耕作機械、噴灌設(shè)備、經(jīng)濟類作物播種和收獲機械、秸稈類作物機械、畜牧機械、加工機械等市場,成為2019年農(nóng)機市場的風(fēng)口,成為新興市場快速崛起的標(biāo)志性市場。

·畜牧機械市場穩(wěn)健增長。畜牧機械市場大幅度攀升,市場調(diào)查顯示,累計銷售各種畜牧機械8.23萬余臺,同比大幅度增長28.47%。近年,我國整個經(jīng)濟進(jìn)入增幅趨緩的新常態(tài),尤其是農(nóng)產(chǎn)品價格滑坡,直接影響購買力和市場信心,制約畜牧機械市場的轉(zhuǎn)型升級。我們判斷畜牧機械市場發(fā)展趨勢或呈現(xiàn)兩大突出特征:第一,市場仍處于發(fā)展機遇期,明年市場或繼續(xù)保持穩(wěn)健增長的走勢;第二,市場需求結(jié)構(gòu)性調(diào)整方向—大型高端化不可逆轉(zhuǎn)。

·播種機市場飆升。同樣得益于保護(hù)性耕作,播種機市場出現(xiàn)大幅度攀升,市場調(diào)查顯示,累計銷售各種播種機10.92萬余臺,同比大幅度增長83.76%。

·排灌機械市場大幅度攀升。2019年的噴灌設(shè)備市場風(fēng)頭正盛,排灌機械市場出現(xiàn)大幅度攀升,市場調(diào)查顯示,全年累計銷售4.13萬臺,同比大幅度增長48.81%。排灌機械市場快速發(fā)展與國家政策推動密不可分。2016年、17年、18年連續(xù)三年,國家和地方政府發(fā)文,推動水肥一體化,并確定2020年水肥一體化技術(shù)推廣面積達(dá)到1.5億畝。有力的推動了排灌機械市場的快速發(fā)展。

藍(lán)海市場上行受阻,凸顯調(diào)整跡象

藍(lán)海市場代表了農(nóng)機市場未來發(fā)展的方向,也是我國農(nóng)機化短板。與往年不同的是該市場受偶然因素制約,市場需求出現(xiàn)向下調(diào)整跡象。

2019年的農(nóng)機市場還出現(xiàn)一個新的特征,即需求旺盛的藍(lán)海市場凸顯疲軟之勢,形成這種現(xiàn)象的因素是較為復(fù)雜的,主要表現(xiàn)在兩方面,一些市場出現(xiàn)周期性需求調(diào)整,一些市場則是受市場偶然性因素的影響。

★打捆機市場大幅度下滑。連續(xù)增長的打捆機市場2019年戛然而止,出現(xiàn)大幅度下滑。市場調(diào)查顯示,截至11月底,累計銷售各種打捆機23517臺,同比大幅度下滑24.89%。

雖然2018年打捆機市場銷售創(chuàng)下歷史**大量和**大增幅,但“虛高”嫌疑較大。一則2018年我國打捆機市場出現(xiàn)爆發(fā)式增長,但從銷售結(jié)構(gòu)不難看出,大型設(shè)備銷售僅1萬余臺,其中2萬多臺都是小型圓捆機,而不一些小型打捆機企業(yè)因違法操作補貼被叫停補貼,對市場銷量將產(chǎn)生一定影響。二則農(nóng)機購置補貼政策固然對市場有一定的拉動作用,但在市場環(huán)境下也出現(xiàn)了諸如為提高補貼檔次,企業(yè)虛報撿拾作業(yè)寬度等問題。由此決定了已經(jīng)開始的2019年,隨著補貼政策趨嚴(yán),“虛高”現(xiàn)象會消失,市場銷量的水分會被擠去。

2019年的打捆機市場或呈現(xiàn)兩個突出特點:市場繼續(xù)保持高位運行,第二,同比會呈現(xiàn)較大幅度滑坡。預(yù)計全年銷量在2~2.5萬臺,同比下滑20%~30%。

★秸稈還田機市場增幅趨緩。近年穩(wěn)健增長的秸稈還田機市場呈現(xiàn)增幅趨緩的特點,累計銷售各種秸稈還田機7.6萬臺,同比小幅攀升1.23%。從利好因素分析,環(huán)保趨緊、秸稈還田機市場進(jìn)入更新高峰期、惠農(nóng)政策驅(qū)動和規(guī)模化經(jīng)營成為該市場的強大支撐,但由于購買力下降、規(guī)模化種植與使用費用高之間的矛盾、連續(xù)多年的高位快速增長,市場形成“高地”、秸稈多元化利用和需求大型化眾多利空因素的壓制,2019年進(jìn)入盤整期。

★馬鈴薯收獲機市場跌勢依舊。我國馬鈴薯機收水平并不高,一直為行業(yè)定位為發(fā)展?jié)摿Φ乃{(lán)海市場,但近年卻呈現(xiàn)跌跌不休的行情。市場調(diào)查顯示,累計銷售各種薯類收獲機5604臺,同比大幅度下滑31.12%。2019年土豆產(chǎn)量與價格均出現(xiàn)不同程度的增長,但市場卻出現(xiàn)較大幅度下滑,其主要原因:第一,2019年秋季土豆全國種植面積估計減少兩成左右;第二,單臺補貼額度下降;第三,剛性需求下降;更新周期延長,近年,農(nóng)民收入降低,購買力下降,更新積極性不高;第四,需求大型化;第五,受投資收入下降,購買力下降大環(huán)境影響。

從發(fā)展趨勢分析,馬鈴薯大型化、高端化或成為未來市場發(fā)展趨勢。但我國的馬鈴薯技術(shù)與國外差距較大。德國從效率和技術(shù)上遙遙領(lǐng)先于我國,他們一直在追求更大的作業(yè)效率和收獲產(chǎn)量。這就要求我國馬鈴薯收獲機在大型、高端化方面下足功夫,縮小與國際先進(jìn)產(chǎn)品的技術(shù)與功能的差距。

★谷物烘干機市場繼續(xù)大幅度滑坡。繼2018年斷崖式下滑之后,2019年繼續(xù)上演下滑戲碼。市場調(diào)查顯示,累計銷售各種烘干機8519臺,同比下滑22.77%。

烘干機市場出現(xiàn)“兩連跌”主要受以下幾個因素的影響。第一,市場發(fā)展不均衡,水稻烘干機市場高速發(fā)展,但玉米、小麥以及經(jīng)濟類作物的烘干機市場啟動不充分;第二,市場惡性價格競爭,產(chǎn)品品質(zhì)下降,影響市場需求。第三,糧食加工和流通行業(yè)資金緊張,用戶保守發(fā)展,購買意愿自然下降。第四,糧價下行,購買力下降。

市場需求大型化、高端化、智能化、碎片化

“四化”成為近年農(nóng)機市場發(fā)展的基本趨勢,2019年這種趨勢更加突出。

2019年農(nóng)機市場進(jìn)一步向大型化方向快速推進(jìn),從拖拉機、收獲機、插秧機市場到打捆機、青飼料收獲機、農(nóng)機具市場,莫不如此。200馬力以上拖拉機截至11月份,銷售8000余臺,同比大幅度攀升131.65%;水稻收獲機喂入量6kg/s同比增長30.77%,5行玉米收獲機同比增幅也高達(dá)31.71%。大型翻轉(zhuǎn)犁、大型播種機、大型青飼料收獲機等市場也同比也出現(xiàn)不同程度的大幅度攀升。

與大型化同時推進(jìn)的還有高端化、智能化。迪爾的大型高端采棉機市場風(fēng)頭正勁,出現(xiàn)一機難求的局面;美迪、中機美諾等推出的高端青飼料收獲機正布局全國市場,強勢出擊;洋馬、久保田穩(wěn)坐高端乘坐式插秧機前兩位,巨明、英虎主打玉米收獲機高端品牌,中聯(lián)、雷沃以高端產(chǎn)品作為發(fā)展戰(zhàn)略……。毋庸置疑,我國農(nóng)機市場正迎來一個嶄新的時代—大型高端時代。

大型、高端、智能化直接催生出農(nóng)機市場需求的碎片化,即市場需求由過去的規(guī)模化需求向碎片化需求轉(zhuǎn)移,突出表現(xiàn)為客戶的小眾化,市場需求呈現(xiàn)出量的減少和質(zhì)的提升。

農(nóng)機市場中的大型、高端、智能農(nóng)機是高地、是趨勢、是未來、是中國農(nóng)機企業(yè)的必爭之戰(zhàn)略要地。但我國大型高端機械市場,一直被國外品牌壟斷,國產(chǎn)品牌很難與之在同一平臺上競爭。以青飼料收獲機為例,雖然美迪、美諾推出較為先進(jìn)的收獲機,但與國外品牌相比,國產(chǎn)青貯飼料收獲機還存在一些“短板”,如存在智能化程度低、作業(yè)效率低、作業(yè)過程智能控制等難題,關(guān)鍵共性技術(shù)急需優(yōu)化升級。再如打捆機市場,核心部件瓶頸,打結(jié)器國產(chǎn)化竟是“卡脖子”難題。目前,約翰迪爾、克拉斯、紐荷蘭、世達(dá)爾等外資品牌所用的打結(jié)器為自有品牌,不對外銷售,國產(chǎn)打捆機所用的D型打結(jié)器超過90%使用德國進(jìn)口產(chǎn)品。意味著我國大型高端農(nóng)機還需要一段艱苦的趕超之路要走,方能實現(xiàn)鳳凰涅槃。

農(nóng)機流通舉步維艱,行業(yè)加速洗牌

持續(xù)低迷的農(nóng)機市場,對農(nóng)機流通行業(yè)造成巨大沖擊,許多經(jīng)銷商舉步維艱,行業(yè)加速洗牌。

隨著市場持續(xù)低迷,流通行業(yè)進(jìn)入加速洗牌期。市場調(diào)查顯示,八成以上的經(jīng)銷商主營業(yè)務(wù)收入同比出現(xiàn)不同程度的下滑,平均降幅在20%左右。走訪中發(fā)現(xiàn),多數(shù)經(jīng)銷商表示,如果這種市場形勢再延續(xù)2年,關(guān)門退市對他們或是**好的選擇。

這種狀況出現(xiàn)既有歷史因素,也有現(xiàn)實原因。

從歷史原因分析,農(nóng)機市場黃金10年,催生出眾多的經(jīng)銷商,2018年參與農(nóng)機具補貼的經(jīng)銷商高達(dá)2萬余家,并呈現(xiàn)出散亂弱小差的特點。第一,散。集中度很低。億元以上的經(jīng)銷商僅僅23家,占比不足10%,并且集中在黑龍江、新疆、吉林、江蘇等幾個農(nóng)機大省。銷售前10的經(jīng)銷商市場份額占比僅僅7.74%。第二,亂。因缺乏品牌支撐,競爭手段單一,主要表現(xiàn)為價格競爭;第三,弱。經(jīng)銷商服務(wù)能力、分銷能力不足、核心競爭力均偏弱;第四,差。多數(shù)小經(jīng)銷商硬件設(shè)施與軟件建設(shè)都較差,如庫房簡陋、三包服務(wù)設(shè)施缺失、管理水平普遍較低;第五,小。銷售額100萬以下的經(jīng)銷商1.6萬余家,占全部經(jīng)銷商數(shù)量的82.21%;銷售額僅僅189.65億元,占比24.24%。多數(shù)省份的經(jīng)銷商積貧積弱,集中度很低,分布在一些農(nóng)機大市場里面;第六,絕大多數(shù)經(jīng)銷商的商業(yè)與盈利模式均停留在農(nóng)機銷售上。第七,區(qū)域窄。跨區(qū)經(jīng)營的經(jīng)銷商較少。除吉峰、天農(nóng)、蘇欣、青園集團(tuán)等少數(shù)大經(jīng)銷商外,均屬于本省或本市經(jīng)銷商,經(jīng)營區(qū)域均十分狹窄;第八,經(jīng)營理念落后,管理原始、缺乏戰(zhàn)略支撐。

從現(xiàn)實因素分析,2019年整體市場低迷,需求疲軟,導(dǎo)致經(jīng)銷商經(jīng)營困難重重。但難以克服的痼疾或成為壓垮一些經(jīng)銷商的**后一根稻草。第一,九成以上經(jīng)銷商的主營業(yè)務(wù)以農(nóng)機銷售為主。客觀原因是經(jīng)銷商力量薄弱,轉(zhuǎn)型難度較大;主觀原因是多少經(jīng)銷商經(jīng)營理念落后,創(chuàng)新意識不夠,畏懼風(fēng)險。第二,經(jīng)銷商經(jīng)營品類單一,且高度雷同。主要經(jīng)營拖拉機、收獲機、農(nóng)機具、植保機械等傳統(tǒng)機具。第三,經(jīng)銷商的利潤率普遍偏低,除極個別經(jīng)銷商外,絕大多數(shù)在2%以下。因為市場低迷,市場競爭十分激烈,許多經(jīng)銷商通過價格戰(zhàn)來維持經(jīng)營,此其一;其二,多數(shù)經(jīng)銷商都是以現(xiàn)款進(jìn)貨,資金占用多,成本上升;其三,經(jīng)銷商墊付補貼資金,而一些用戶拿到補貼款后或滯后或不給經(jīng)銷商,給經(jīng)銷商造成較大損失,令經(jīng)銷商的利潤率更是雪上加霜;其四,經(jīng)銷商經(jīng)營品種單一,市場持續(xù)下滑,難以形成規(guī)模效益;其五,利潤獲取渠道單一,利潤模式落后;**后,經(jīng)營農(nóng)機品類多為傳統(tǒng)的中低端產(chǎn)品,也是導(dǎo)致利潤率的一個重要因素。

商業(yè)與盈利模式的重塑正成為農(nóng)機流通行業(yè)**強的呼聲。

產(chǎn)品為王時代到來,經(jīng)營業(yè)績冰火同爐

市場的競爭本質(zhì)是產(chǎn)品品質(zhì)的競爭,市場低迷檔住的是品質(zhì)出現(xiàn)問題的企業(yè),但擋不住高品質(zhì)品牌的快速增長。

2019年農(nóng)機市場下行壓力再度加大,市場競爭愈發(fā)激烈。農(nóng)機行業(yè)告別了“黃金10年”,傳統(tǒng)農(nóng)機市場退潮,農(nóng)機市場進(jìn)入深水區(qū)和空窗期,市場模式進(jìn)入轉(zhuǎn)型期等,勾勒出存量市場背景下我國農(nóng)機市場現(xiàn)階段**鮮明的特點。反映到行業(yè)上,曾經(jīng)輝煌鼎盛的企業(yè)進(jìn)入衰退,曾經(jīng)賺的盆滿缽滿的企業(yè)進(jìn)入破產(chǎn)模式。反映到市場上,曾經(jīng)車水馬龍的農(nóng)機大市場門可羅雀,曾經(jīng)供不應(yīng)求的農(nóng)機產(chǎn)品大量積壓。

哀鴻遍野的市場卻也有另一道風(fēng)景。迪爾的采棉機一機難求,英虎、巨明、國豐、金大豐的玉米收獲機加班加點依然難以滿足市場銷售,吉林康達(dá)、德邦大為的免耕播種機市場大幅度攀升,美迪、中機美諾的青飼料收獲機市場穩(wěn)步推進(jìn),紅珠的馬鈴薯收獲機市場占比高達(dá)50%以上……。這些變化再次詮釋了一個道理,沒有差的行業(yè),只有因抓不住機遇而江河日下的企業(yè)。增長的企業(yè)都是相似的,即他們的都把產(chǎn)品品質(zhì)的提升作為公司**核心的工作來抓,以優(yōu)質(zhì)品質(zhì)搶占市場制高點。下滑的企業(yè)絕大多數(shù)因為產(chǎn)品品質(zhì)出現(xiàn)問題導(dǎo)致在激烈的市場競爭中敗下陣來。

二手農(nóng)機市場崛起,市場需求漸入佳境

在傳統(tǒng)新機市場低迷之時,二手農(nóng)機市場漸入佳境。

通過對2019年二手農(nóng)機市場的市場調(diào)研,我們得出這樣的結(jié)論:二手農(nóng)機市場或成為一個大產(chǎn)業(yè)。2019年我們兩度對全國**大的二手農(nóng)機市場山東郯城農(nóng)機市場深入走訪調(diào)研,發(fā)現(xiàn)二手農(nóng)機市場暗流涌動。

山東郯城二手農(nóng)機市場,綿延數(shù)里,分布著大大小小近200余家二手農(nóng)機經(jīng)銷商。與新機銷售市場冷冷清清形成鮮明對照是市場銷售紅紅火火,不少來自云南、江蘇等全國各地的用戶千里迢迢過來購買二手農(nóng)機。通過對其中10余個用戶的訪談,我們可以歸結(jié)為:第一,經(jīng)營范圍很大,用經(jīng)營者的話說“買全國賣全國”;第二,二手農(nóng)機價格低,成為主要的賣點;三是二手農(nóng)機成色足,我們發(fā)現(xiàn)很多二手農(nóng)機使用年限不過一年或兩年,與新機子差距較小;四是在當(dāng)前市場低迷、購買力下降的大環(huán)境下,二手農(nóng)機市場快速增長也成為一個很有說服力的理由;五是農(nóng)機投資邊際收益遞減,壓制投資信心,二手農(nóng)機成為一些購機用戶滿足自用的權(quán)宜之計。

基于此,我們預(yù)計,二手農(nóng)機市場未來將成為不容忽視的大市場,但目前市場缺乏制度管理,主要表現(xiàn)為:一缺乏政策規(guī)范和支持,二缺乏二手農(nóng)機標(biāo)準(zhǔn),三缺乏規(guī)范化交易。這些成為制約二手農(nóng)機市場發(fā)展的瓶頸,有待予以規(guī)范。

- 暫無評論