當前位置: 資訊> 2019年中國農(nóng)機工業(yè)運行形勢分析——寧學貴在2019全國農(nóng)機工業(yè)工作會議上的報告

2019年中國農(nóng)機工業(yè)運行形勢分析——寧學貴在2019全國農(nóng)機工業(yè)工作會議上的報告

一、行業(yè)總體情況

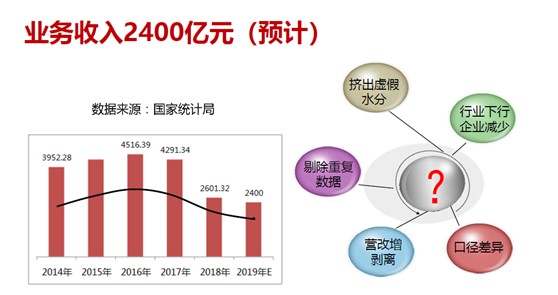

2019年1—11月份農(nóng)機工業(yè)業(yè)務(wù)收入2191.51億元,比上年同期增長0.06%。這是歷年來**低的增速,創(chuàng)下了新低。

從年初開始,行業(yè)增速就出現(xiàn)了非常明顯、持續(xù)性的下跌,這是罕見的。2011年行業(yè)增速高達33.78%,到2013年黃金十年結(jié)束,2014年行業(yè)掉頭下滑。2015年行業(yè)形成共識:“農(nóng)機工業(yè)未來十年是低速增長的黃金十年”,這主要是基于大家認為農(nóng)機市場剛性需求依然存在,農(nóng)機產(chǎn)品供應(yīng)不足是主要矛盾。

然而2019年出現(xiàn)這么低的增速,就要充分認識到我們所面臨的發(fā)展環(huán)境更為復雜,行業(yè)所遇到的困難要比想象的更大。2018年有人認為農(nóng)機工業(yè)已經(jīng)進入了經(jīng)濟學的L型低速穩(wěn)增長階段,增速已經(jīng)觸底了,沒想到2019年又創(chuàng)了新低,行業(yè)進入平穩(wěn)發(fā)展階段的判斷有些勉強。

同時,我們更要關(guān)注2019年是否進入了谷底?如果繼續(xù)下滑、持續(xù)下滑對農(nóng)機工業(yè)和農(nóng)機企業(yè)的影響將有多大?為此大家的經(jīng)營策略是否要進行調(diào)整,是否要重新定位?所以大家都非常重視這次工作會議的交流和溝通。

預(yù)計2019年農(nóng)機工業(yè)主營業(yè)務(wù)收入2400億左右,呈零增長。中國農(nóng)機工業(yè)業(yè)務(wù)收入2016年4500億元,出現(xiàn)大幅度的減少,有統(tǒng)計調(diào)整的問題,也表明行業(yè)規(guī)模進一步縮小。

2019年全國規(guī)模以上農(nóng)機企業(yè)數(shù)量比同期減少了340多家。2019年在國家農(nóng)機鑒定部門申請鑒定登記的農(nóng)機企業(yè)是3320家,享受補貼的農(nóng)機企業(yè)是2711家。其中,拖拉機企業(yè)197家,新增25家;小麥收獲機企業(yè)24家,新增4家;玉米收獲機企業(yè)86家,履帶收獲機企業(yè)53家,減少11家;插秧機企業(yè)86家,新增13家;壓捆機企業(yè)212家,新增43家;糧食烘干機企業(yè)134家,減少了31家。

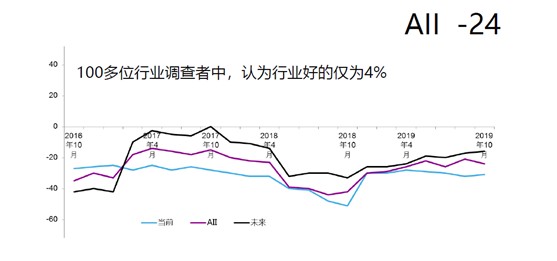

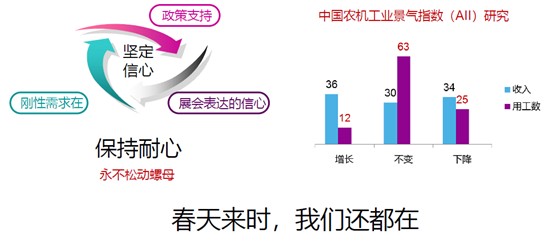

中國農(nóng)機工業(yè)協(xié)會2019年10月份發(fā)布的景氣指數(shù)為-24,100多位行業(yè)調(diào)查者中,認為行業(yè)好的僅為4%,說明行業(yè)整體處于下行。中國農(nóng)機工業(yè)協(xié)會景氣指數(shù)是通過專家咨詢獲得的。

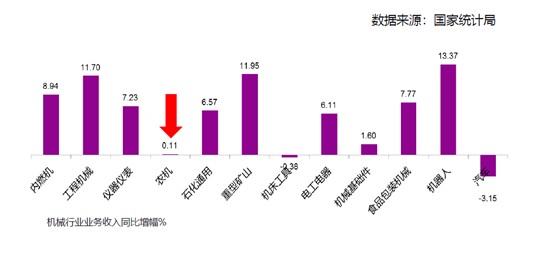

國家經(jīng)濟下行,對我們行業(yè)的影響是不言而喻的。但是我們看到,全國機械行業(yè)中農(nóng)機工業(yè)和汽車工業(yè)下滑的非常大。除了經(jīng)濟環(huán)境的影響外,農(nóng)機工業(yè)也面臨一些自己的問題,或者存在行業(yè)自己所特有的一些困難。農(nóng)機工業(yè)當前遇到的發(fā)展瓶頸和困難主要有以下5個方面。

1.用戶需求疲軟。由于種糧積極性低,導致購買欲望萎縮,進而使供應(yīng)不足的判斷與市場需求感受出現(xiàn)偏離。種地不賺錢導致農(nóng)民購買力、購買意愿非常低。比如玉米機,幾年來大家數(shù)次認為要反彈,因為玉米機收率還是很低的,但是玉米機就是賣不動,農(nóng)民的購買能力對它有很大的影響。甘蔗的機收率更低,盡管國家給予非常大的政策支持,2019年甘蔗機依然賣不動,主要原因就是2018年收獲甘蔗時連續(xù)下雨,甘蔗收獲機的機手不賺錢,所以影響客戶的購買能力和購買意愿。現(xiàn)在影響行業(yè)發(fā)展**大的瓶頸是需求不旺,農(nóng)民購買力不強。

2.發(fā)展環(huán)境制約。農(nóng)機行業(yè)自身的同質(zhì)化、低價格惡性競爭不斷加劇,劣幣驅(qū)逐良幣,行業(yè)發(fā)展環(huán)境不佳,讓大家感到壓力越來越大。另外農(nóng)機服務(wù)和依賴于農(nóng)業(yè)生產(chǎn),農(nóng)業(yè)生產(chǎn)所遇到的問題也制約了我們的發(fā)展。比如甘蔗機械化推進不快,主要受到農(nóng)業(yè)發(fā)展的制約。

3.中美貿(mào)易戰(zhàn)對零部件企業(yè)出口影響明顯。

4.國四排放升級影響。2019年國四排放升級工作緊鑼密鼓,很多企業(yè)采用**大程度的減小或者消化庫存的經(jīng)營策略,產(chǎn)量和業(yè)務(wù)收入都受到影響。

5.政策邊際效益遞減。政策的影響力尤其是購機補貼的實施效果,對行業(yè)的拉動不如過去。以往每年收入往往會低開高走,隨著購機補貼政策的發(fā)布、購機補貼資金的落實、補貼工作的啟動,對行業(yè)的拉動十分明顯。目前購機補貼政策依然是促進農(nóng)機工業(yè)發(fā)展**重要的促進因素,但其效果或者影響力有所減小,購機補貼的監(jiān)管成本和企業(yè)運作成本越來越大。要加快推動區(qū)塊鏈技術(shù)發(fā)展,營造信任和誠信,降低經(jīng)營成本,提高運行效率。行業(yè)要建立透明的大數(shù)據(jù)平臺和監(jiān)管平臺,方便企業(yè)工作,也減少企業(yè)無意犯錯誤的風險。

二、主要農(nóng)機產(chǎn)品和市場

2019年,多數(shù)農(nóng)機產(chǎn)品產(chǎn)量有所下降,保持增長的產(chǎn)品是少數(shù)。青飼料收獲機同比下降26.36%,噴桿噴霧機下降41.96%,飼料機負增長4.79%,農(nóng)產(chǎn)品加工機械同比下降43.37%,壓捆機比上年增長了6.19%。

采棉機、花生收獲機、辣椒收獲機、殘膜回收機、畜禽處理設(shè)備等新產(chǎn)品都呈現(xiàn)較好的增長。

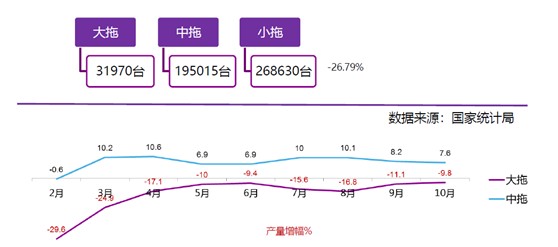

大拖31970臺,同比下降9.8%,中拖195015臺,同比增長7.6%,小拖268630臺,比上年度下降26.79%。大中拖市場略有回暖,大拖雖然還在下滑,但降幅度已經(jīng)收窄,中拖出現(xiàn)了正的增長。50馬力到100馬力的拖拉機一是增長快,二是市場銷售比例大。2019年農(nóng)機化司治理“大馬拉小車”規(guī)范市場經(jīng)營秩序收到好的效果,也得到企業(yè)的擁護和響應(yīng)。加之由于農(nóng)業(yè)生產(chǎn)成本不斷增高,農(nóng)民購買拖拉機更加注重經(jīng)濟效益,不盲目追求大馬力,理性選擇和購機。

一拖、雷沃、東風仍然是行業(yè)的領(lǐng)頭企業(yè),銷售超過萬臺,三家占31.4%份額,但他們的市場份額有所下降,其市場份額不斷被稀釋。年產(chǎn)幾千臺、幾百臺拖拉機的企業(yè)有100多家,拖拉機的同質(zhì)化競爭依然非常激烈。

水稻插秧機38553臺,繼續(xù)下滑-19.22%,下滑幅度比2018年小。國產(chǎn)插秧機這幾年進步非常大,特別是高速插秧機,過去完全是日系企業(yè)壟斷的行業(yè),近三年國產(chǎn)品牌有了非常大的進步。手扶式插秧機常發(fā)、沃得、久保田、久富、江蘇永濤五家排頭企業(yè)的市場份額高達92%,高速乘坐式插秧機沃得、久保田、洋馬三強企業(yè)占了88%。

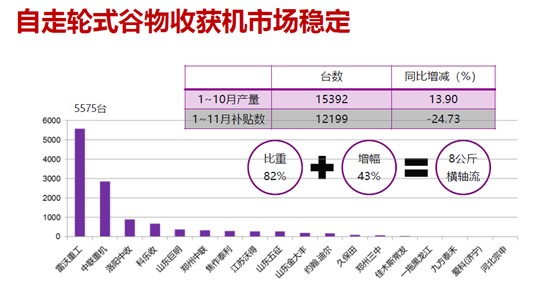

自走輪式谷物收獲機市場穩(wěn)定。小麥機生產(chǎn)15392臺,略有增長。8公斤橫軸流小麥收獲機占82%的比重,增長43% ,喂入量加大的趨勢繼續(xù)延續(xù)。雷沃重工補貼5575臺,保持了優(yōu)勢地位。

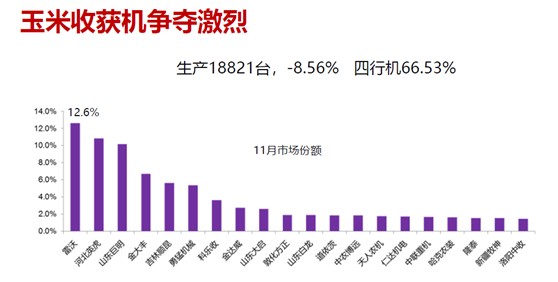

玉米收獲機的爭奪很激烈。領(lǐng)軍者雷沃重工的市場份額還不到百分之十三,大批企業(yè)玉米收獲機的產(chǎn)量維持在一千臺以下,玉米機企業(yè)壓力還是很大。生產(chǎn)玉米機18821臺,同比下降8.56%。四行機占66.53%的比重,過去兩年表現(xiàn)搶眼的兩行機市場有限,四行機是主力機型。

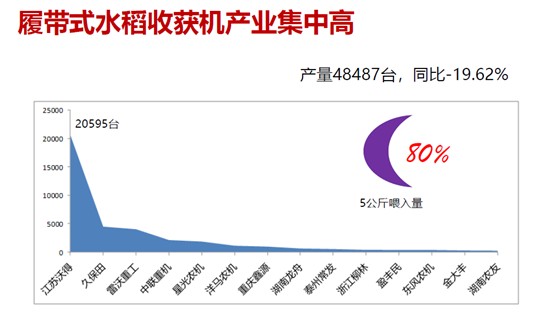

履帶式水稻收獲機產(chǎn)業(yè)集中程度比較高。履帶收獲機產(chǎn)量48487臺,同比下降了19.62%。5公斤機占到80%。水稻收獲機是繼小麥收獲機以后產(chǎn)業(yè)集中度快速提升的一個產(chǎn)品。江蘇沃得市場份額超過50%。喂入量小于1公斤的簡易式水稻收獲機,在重慶、湖南等丘陵山區(qū)有好的發(fā)展。水稻收獲機(包括簡易式)與小麥收獲機一樣基本完成了行業(yè)結(jié)構(gòu)調(diào)整,集中度的相對提高是行業(yè)發(fā)展的一個必然趨勢,也是應(yīng)該鼓勵的。

烘干機大起大落,生產(chǎn)6469臺,繼2018年暴跌后仍然在下滑,降幅為31.08%。烘干機企業(yè)已經(jīng)有一百多家退出市場,龍頭企業(yè)產(chǎn)量不到500臺,很多企業(yè)年產(chǎn)僅100多臺。烘干機具有很強的區(qū)域性和地域差別。湖南、湖北市場增長比較快,江浙滬所占比重比較大。糧食烘干和經(jīng)濟水平有關(guān)聯(lián),江浙地區(qū)經(jīng)濟發(fā)達,這些省份烘干機的發(fā)展要比北方快一些。

三、行業(yè)發(fā)展環(huán)境更加復雜

業(yè)務(wù)收入和主要產(chǎn)品的銷量都在進一步下滑,企業(yè)的經(jīng)營壓力非常大。規(guī)模以上企業(yè)年平均業(yè)務(wù)收入不斷在下降。2014年1.79億元/年,2015年1.84億元/年,2016年1.89億元/年,2017年1.76億元/年,2018年1.16億元/年,2019年約1.1億元/年。

企業(yè)普遍微利經(jīng)營。十一月份農(nóng)機行業(yè)的利潤率是4.49%,在機械行業(yè)中是**低的。農(nóng)機本來就是微利制造行業(yè),現(xiàn)在市場低迷,獲利能力就更令人擔憂。

規(guī)模以上企業(yè)虧損面占到19.24%,虧損企業(yè)比2018年又增加了6.6%,虧損在加大。行業(yè)骨干企業(yè)的虧損面近60%,大企業(yè)的財務(wù)和經(jīng)營壓力也更大。

影響利潤的不確定性因素增多:

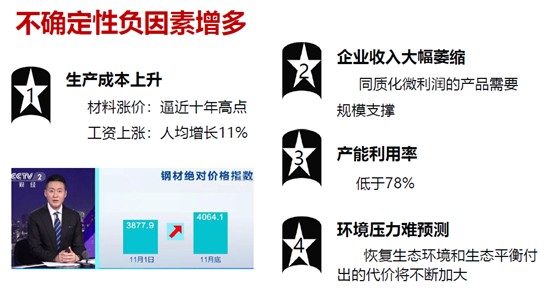

1.生產(chǎn)成本大幅上升。鋼材、鋁材、玻璃等持續(xù)上漲,創(chuàng)歷史新高,農(nóng)機生產(chǎn)原料在成本中的比重很高,材料不斷上漲影響非常大。有些企業(yè)2019年的采購成本上漲了40%多。協(xié)會統(tǒng)計報表顯示人工工資2019年上漲了11%。

2.經(jīng)營規(guī)模、營業(yè)收入下滑嚴重。農(nóng)機行業(yè)很多企業(yè)是薄利微利經(jīng)營,同質(zhì)化微利潤的產(chǎn)品需要規(guī)模支撐。如果沒有一定的產(chǎn)能和銷售規(guī)模,利潤難以維持。

3.行業(yè)產(chǎn)能利用率不高。整個機械行業(yè)的產(chǎn)能利用率是80%左右,農(nóng)機企業(yè)的產(chǎn)能利用率沒有完整的統(tǒng)計,估計很多企業(yè)的產(chǎn)能利用率低于80%,在50%左右。由于產(chǎn)量偏小企業(yè)電泳線很難運行。

4.環(huán)保治理的壓力大。由于農(nóng)機產(chǎn)品的產(chǎn)量小,為其供貨的鑄鍛企業(yè)規(guī)模小、環(huán)保設(shè)施差,他們受環(huán)保治理的影響就更大,鑄件、鍛件供貨緊張,價格上漲,環(huán)保治理成本是企業(yè)不可控的,也很難進行預(yù)測,恢復生態(tài)環(huán)境和生態(tài)平衡付出的代價將不斷加大。

四、低速發(fā)展階段行業(yè)有亮點

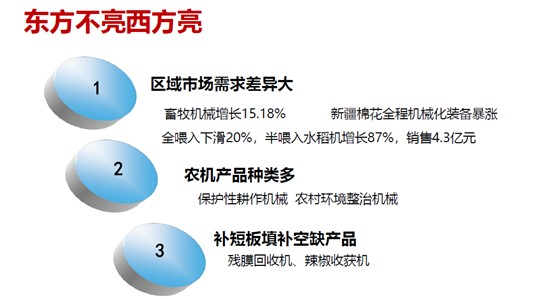

東方不亮西方亮。農(nóng)業(yè)生產(chǎn)的特性所決定了農(nóng)機區(qū)域需求的差異非常大。畜牧機械保持15.18%較好增長。新疆棉花生產(chǎn)機具市場繼續(xù)火爆。新疆采棉機的高增長,帶動了整個行業(yè)的增長,整地機械、播種機,無人噴藥機、殘膜回收機等都出現(xiàn)了非常大的增長。2019年采棉機新增量將達到1000臺左右。

半喂入水稻收獲機在中國市場培育多年后出現(xiàn)了較大的增長。半喂入水稻收獲機節(jié)能高效、秸稈回收離田便捷,隨著產(chǎn)品技術(shù)成熟和可靠性的提高,2019年銷售4.3億元,增長87%。

得益于國家推行和鼓勵免耕播種、黑土地治理、秸稈還田,保護性耕作機械有較大的增長。農(nóng)村環(huán)境治理所需要的設(shè)施在一些地區(qū)也出現(xiàn)了比較可喜的增長。

補短板的新產(chǎn)品市場有所增加。比如新疆的殘膜回收機、辣椒收割機、果園機械等補充了市場空白。

行業(yè)面對市場變化提質(zhì)增效減少虧損。2018年5、6月份行業(yè)利潤下滑幅度超過了12%,2019年利潤逐漸回升,11月份利潤增長15.97%,比機械行業(yè)高出17%。國家財政政策的支持使我們受益,還和我們企業(yè)積極推進產(chǎn)業(yè)升級練內(nèi)功,抓好管理有關(guān)。精益化制造和全員質(zhì)量管理,過去強推推不動,很多企業(yè)不重視,現(xiàn)在很多企業(yè)愿意花幾百萬來做這樣的事情,成為行業(yè)自覺的行動。通過精益管理要效益,提高利潤。

瘦身強體取得成效。2018年拖拉機企業(yè)虧損17.24億,2019年同期虧損7.18億,下降了58.38%。一拖等拖拉機大企業(yè),以非常大的魄力降低成本、提高效益收到一定的效果。

國家稅費下降幫助企業(yè)減負。2019年國家減稅降費2.3萬億元,農(nóng)機企業(yè)受益,行業(yè)虧損額同比下降了28.34%。2018年開始實施增值稅留抵退稅,地方政府積極退稅,企業(yè)的流動資金得到補充,財務(wù)費用下降了5.74%。

企業(yè)積極調(diào)整經(jīng)營策略,大量減少庫存。從2018年下半年開始,行業(yè)骨干企業(yè)的庫存數(shù)就不斷下降,11月份下降了11.48%。

量的增長和質(zhì)的提升。在關(guān)注整個行業(yè)下滑的同時,我們對一些產(chǎn)品做了更深入的分析。我們認為在農(nóng)機化發(fā)展到一定的水平,或者農(nóng)機制造水平大幅提高的今天,有些產(chǎn)品數(shù)量的下降,也代表了產(chǎn)業(yè)的進步和產(chǎn)業(yè)升級的成就。以小麥收獲機為例,2012年開始按喂入量大小給予補貼,2013年由于大喂入量收獲機所需發(fā)動機開始供應(yīng),2013年喂入量開始提升。當年小麥機銷售44026臺,平均單臺的喂入量達到4.4公斤,2016年銷售36193臺,平均單臺的喂入量6.7公斤,2019年小麥機銷售不會超過2萬臺,比2013年少一半,但平均單臺喂入量提高到8公斤。小麥收獲機的技術(shù)進步和產(chǎn)品質(zhì)量尤其是可靠性的提升,使其作業(yè)效率大大提高,年需求總量必然減少。小麥機進入存量市場后,以更新?lián)Q代為主要需求,年產(chǎn)值穩(wěn)定在1萬多臺是正常的。

2019年行業(yè)產(chǎn)品技術(shù)升級成效大。

1.產(chǎn)品的質(zhì)量進一步提高。

2.拖拉機動力換向、自動駕駛技術(shù)產(chǎn)業(yè)化。預(yù)計今后兩三年,拖拉機升級主要在動力換擋、動力換向、自動駕駛這些領(lǐng)域,誰領(lǐng)先一步,誰早日實現(xiàn)產(chǎn)業(yè)化,就能走在前面。

3.谷物收獲機參數(shù)和性能進一步優(yōu)化,更關(guān)注高效節(jié)能、降低能耗。

4.玉米收獲機行走系統(tǒng)的升級(HMT)**為搶眼。

5.國四新產(chǎn)品研制成功。青島展會上行業(yè)骨干企業(yè)都展出了新研發(fā)的國四拖拉機和收獲機,這是了不起的成就。國四產(chǎn)品不是簡單的更換發(fā)動機,國四產(chǎn)品要進行重新設(shè)計、重新測試,重新驗證,需要技術(shù)和資金的投入。國四電控發(fā)動機給農(nóng)業(yè)機械智能化升級帶來契機和產(chǎn)業(yè)升級的機遇。

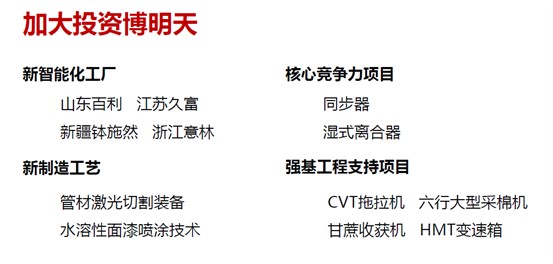

加大投資博明天。行業(yè)下滑的情況下,很多企業(yè)還保持了非常好的信心和投資信心。2019年一些高水平的智能制造工廠動工興建。拖拉機雖然是產(chǎn)能嚴重過剩一個行業(yè),但山東百利等企業(yè)又投巨資建新拖拉機工廠。江蘇久富在蘇州新建生產(chǎn)高端拖拉機和水稻收獲機的工廠。新疆缽施然的采棉機制造基地、浙江意林公司的同步器工廠也在抓緊建設(shè)。

投資的主要領(lǐng)域還在制造工藝和裝備升級。2019年比較突出是水溶性面漆的試驗和投入生產(chǎn),取得比較好的效果。隨著環(huán)保成本的不斷加大,水溶性面漆可以使環(huán)保處理成本大大下降。管材智能激光切割機得到越來越多的應(yīng)用,英虎玉米收獲機制造使用管材切割機后大大提高了產(chǎn)品的性能和質(zhì)量。國家發(fā)改委核心競爭力項目和國家工信部強基工程支持項目分別給予同步器、濕式離合器、CVT拖拉機、六行大型采棉機、甘蔗收獲機、HMT變速箱產(chǎn)業(yè)化的資金支持。

在整體市場疲軟下滑的時候,一些企業(yè)為什么會逆勢增長?

1.企業(yè)擁有核心競爭技術(shù)。英虎和巨明玉米收獲機使用HMT無級變速,都有大幅增長。

2.制造裝備勝人一籌。谷合傳動、浙江海天投資**先進的箱體加工和齒輪加工線以后,知名的柴油機企業(yè)主動與他們進行合作,看重的是他們制造和質(zhì)量保障能力。

3.堅持不斷進步的企業(yè)。中國一拖由于產(chǎn)品結(jié)構(gòu)等問題近幾年遇到了很多困難,他們堅持不懈、不斷的改進。2019年大中拖增長16%,非常不容易。

4.品牌效益越來越明顯。一些零部件龍頭企業(yè)的業(yè)務(wù)保持了20%左右的連續(xù)增長。為了提高產(chǎn)品競爭能力,主機企業(yè)更加重視采購的質(zhì)量,不一味追求低廉價格的采購,而是追求**優(yōu)質(zhì)的零部件采購,龍頭零部件企業(yè)的品牌效應(yīng)得以受益,優(yōu)質(zhì)產(chǎn)品就會逆勢增長。

五、農(nóng)機出口好于機械工業(yè)

11月份出口增長15.21%。國內(nèi)農(nóng)機企業(yè)不斷提高國際競爭能力,外資企業(yè)在中國投資的工廠逐漸達產(chǎn)、擴大產(chǎn)量,拉動了出口增長。

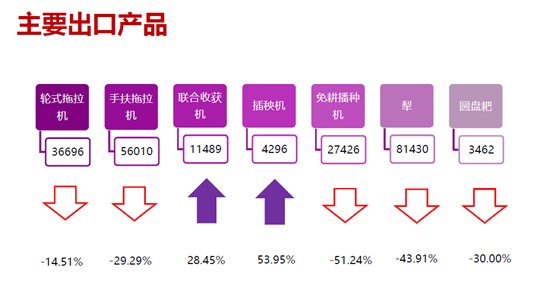

出口產(chǎn)品中,輪式拖拉機下滑14.51%,手扶拖拉機下滑29.29%,免耕播種機出口下降51.24%,犁的出口總量下降43.91%,圓盤耙出口同比減少30%。聯(lián)合收獲機出口11489臺,增長28.45%,插秧機出口增速較大,同比增長53.95%。在國家“一帶一路”政策的推動下,我們和東盟的經(jīng)濟合作日益密切,中國水稻機械的產(chǎn)品質(zhì)量的大幅提升和技術(shù)更加成熟,在東南亞的市場競爭力得到了提高。

大中拖拉機骨干企業(yè)的出口略有增長,50馬力以下的拖拉機出口占到了62%的比例。拖拉機出口本土企業(yè)占到80%的份額,100馬力以上大型拖拉機出口外資企業(yè)有優(yōu)勢,有61.34%的份額。

骨干企業(yè)自走輪式谷物收獲機出口112臺,增長55.56%,履帶式水稻收獲機出口4953臺,增長11.40%。

農(nóng)機進口增長2%。采棉機、播種機的排種器、拖拉機高檔變速箱等產(chǎn)品進口比重較大。180馬力以上大型拖拉機進口較多,用戶對進口大馬力拖拉機的質(zhì)量和智能化水平評價較高。

六、未來預(yù)期分析

2020年行業(yè)存在繼續(xù)下滑的可能性,不容樂觀。農(nóng)業(yè)供給側(cè)改革任務(wù)艱巨,尚需時日。農(nóng)作物的價格不會有大的提高,短期內(nèi)農(nóng)民購買能力不會得到明顯提高,國四排放有影響,短期反彈動力依然不足。

農(nóng)機工業(yè)協(xié)會景氣指數(shù)研究報告顯示,預(yù)期業(yè)務(wù)有所增長的企業(yè)比例還比較高,多數(shù)企業(yè)保持了信心。

農(nóng)機剛性需求依然有,農(nóng)機不能完全滿足供應(yīng)的矛盾將長期存在。有需求就有市場,有市場就有希望。要保持耐心,不急不躁。**后一句話:春天來時,我們還都在。

(根據(jù)錄音整理,有刪減。)

- 暫無評論