當前位置: 資訊> 全喂入水稻收獲機:暗戰20年,速度和效率是制勝的法寶!

全喂入水稻收獲機:暗戰20年,速度和效率是制勝的法寶!

在小麥、玉米、水稻三大類聯合收獲機里,全喂入水稻聯合收獲機由于**適合搞跨區作業,年需求量和社會保有量**大,且每年保持**穩定的需求而**受行業的關注,事實上國內的全喂入聯合收獲機也是三大收獲機里競爭**激烈的一個細分子行業,近二十年的的時間里,全喂入聯合收獲機行業就是一個江湖,我們選取幾個關鍵的時間點來回顧一個全喂入聯合收獲機近二十年的發展歷程。

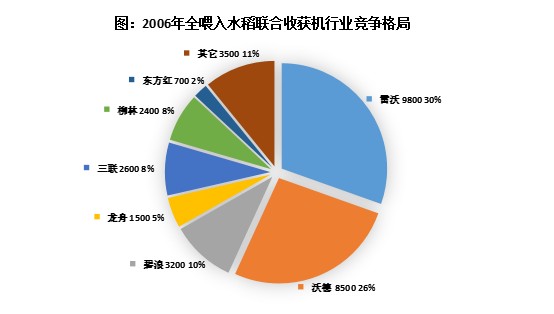

一、2006年:清一色國產品牌,行業充分競爭

可以自豪的說,全喂入水稻聯合收獲機完全是純國產的農機,在2006年全行業銷量35000臺,當時占據優勢的全喂入生產廠家是雷沃、江蘇沃德、現代農裝湖州公司、淅江柳林、廣西桂聯和三聯等,清一色的國產品牌。

當時全喂入收獲機市場處于動蕩變化期,但也是一個充分競爭的市場,市場占有率**高的雷沃只有30%,行業充滿活力,在小麥機市場日益成熟的情況下,許多小麥機生產企業開始介入水稻機市場,市場競爭變得異常激烈,福田重工雖然保持市場第**的位置,但與其它品牌占有率之間并沒有拉開較大的差距,因此全喂入的市場變數很大,機會也多。

當時東北地區機型是割幅2.0米,華東稻區是1.8-2.0米,中南稻區1.6-1.8米,西南稻區1.6米以下,也就是0.3公斤-2公斤的機型,2公斤機型的價格也就3-5萬元,補貼之后農戶自掏包沒有多少錢,所以銷量增長比較快,當時國產產品質量普遍不太穩定,半喂入當時在跨區作業中占據優勢地位,國產全喂入的****優勢就是價格(久保田、洋馬的半喂入售價25-35萬之間)。

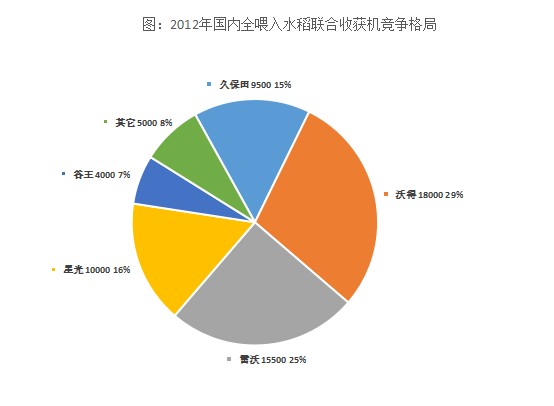

二、2012年:半喂入頹勢盡顯,久保田強勢進入全喂入,行業競爭白熱化

半喂入在補貼政策的強力支持下,在2010年達到****期,但在2009年之后國內土地開始大面積流轉,農業機械化生產水平迅速提高,半喂入開始有了“生產工具不適合生產力發展需要”的現象,而效率更高,性價比更高的全喂入遇到了**好的發展機遇。

2012的全行業銷量高達65000臺,銷量和規模不是**重要,**值得關注的是久保田的表現,久保田是國內半喂入的霸主,占有率在65%左右,但隨著半喂入需求量急劇下滑,久保田才開始進入了以前并不看好的全喂入行業,久保田的經典機型PRO688一進入市場,就用縱軸流的技術優勢顛覆了國產的橫軸流和以雙滾筒機型,國內全喂入水稻聯合收獲機進入縱軸流時代,久保田的市場占有率開始飆升,并用三年的時間完成了從追隨者到冠**的逆襲,久保田的勝利是趕在風口上,利用技術和品質,占據了市場的競爭優勢。

從上圖可以看出來,在2012年,全喂入水稻聯合收獲機行業集中度低,市場競爭充分,久保田的進入為行內注入強勁的活力,產生了“鯰魚效應”,國產品牌沉睡的潛力也被激活,行業進入了新一輪劇烈的動蕩之中,久保田之后,洋馬和井關也進入了全喂入行業,同時奇瑞重工也進入了行業,一時間全喂入江湖高手云集。

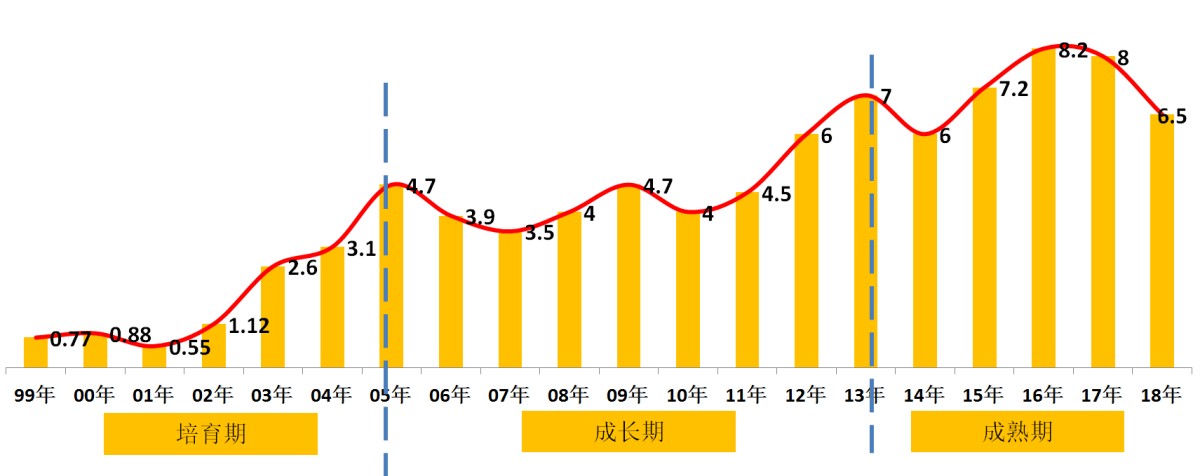

三、2015年:行業仍放量增長,沃得強勢崛起,行業競爭格局巨變

2015年是國內農機行業的分水嶺,這一年之后,行業結束了黃金十年,很多細分子行業由盛轉衰,但全喂入水稻聯合收獲機行業是個例外。

從下圖可以看出來,在2015年之后,全喂入水稻聯合收獲機全行業銷量開始了匪益所思的飆升,**終在2016創下了8.2萬臺銷量記錄,之后2017年也保持了8萬臺的銷量,之所以出現了這種不正常的現象,主要原因是丘陵山區農機化快速發展和全喂入搶占了小麥聯合收獲機的大量市場,尤其是跨區作業市場,而同期小麥機銷量逐年下滑。

圖:國內全喂入水稻聯合收獲機歷年銷量趨勢

行業競爭形勢上,在2015年久保田仍然很強勢,尤其是在跨區作業市場上,80%的機器是久保田的PRO688Q,而國產的沃得實力越來越強,產品更新換代加快,在當年從銷量上已經超越了久保田,顯示出強勢的發展勢頭,而雷沃和中聯則表現中矩中距,主要是跟跑久保田和沃得。

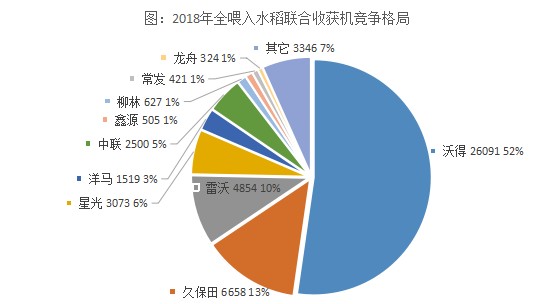

四、2019年:行業集中度趨高,寡頭壟斷格局趨穩

進入2018年,水稻聯合收獲機競爭格局已經發生了天翻地覆的變化,沃得占有率超過50%,這是一種罕見的寡頭壟斷的格局,而昔日的霸主久保田的市場占有率只有13%,已經處于市場配角的地位,2019年上半年的銷售情況看,這種格局正在趨于穩定。

對于久保田的衰敗,未免讓人唏噓不已,如果找原因的話,一是久保田跟不上國內需求的節奏,尤其是規模化農業的發展,這是與久保田的基因有關系的,久保田擅長的是水田區中小型機器,對于大規模化農業生產的機器,技術上準備不足,更重要的是基因上不兼容;二是產品升級換代慢,落后市場3-5年,在2018年國內70%的需求是5公斤及以上的機型,但久保田僅僅只有4公斤以下的機型,也就是說在主流的喂入量機型上,久保田無機可賣。

五、競爭的底層邏輯:速度和效率!

回顧一下近二十年全喂入水稻聯合收獲機行業的暗戰,雖然我們只選取了從2006年到2018年的幾個時點上的數據,但整體脈絡上可以看出來,整個行業的競爭的發展趨勢,先是全部是國產品牌,行業競爭充分,之后日系品牌進入,并迅速的占據市場優勢,之后國產品牌又占優勢并形成了寡頭壟斷的格局,在這個過程中通過搶占小麥機的市場而將行業的銷量推到一個非常高的水平。

表:國內水稻聯合收獲機喂入量變化趨勢

時間 | 2000年 | 2006年 | 2012年 | 2015年 | 2018年 | 2019年 |

喂入量(公斤) | 0.5-1.5 | 1.5-2 | 2-3 | 2.5-4 | 4-6 | 5-7 |

競爭的載體是產品,如果從產品的喂入量看,從2000年開始到2019年,近二十年的時間,全喂入水稻聯合收獲機**大的變化就是喂入量的不斷的增大,割臺的不斷的加寬,機器功率的不斷上延。

比如2006年**大的割臺是2米,功率是40-60馬力,到了2019年則有3米以上的大型割臺,發動機功率超過了120馬力,沃得、中聯、雷沃開始在6公斤、7公斤喂入量的爭奪。

透過喂入量增大、功率升級、割臺增寬,其背后的競爭邏輯是企業順應規模化農業的發展趨勢,通過不斷提供更高效率的機器來增強企業的競爭優勢,其核心的競爭要素是速度和效率:以更快的速度,提供更高效率的機器!

- 暫無評論