當前位置: 資訊> 解密:大中拖市場“雞毛一地”的五大原因

解密:大中拖市場“雞毛一地”的五大原因

眾所周知,拖拉機作為傳統農機品類的代表,在農機工業中占據著舉足輕重的地位,其近乎可以反映出國家整體農機制造水平。今年以來,國內大中拖市場遭遇了連續下滑,據國家統計局發布數據顯示,1—7月份,全國大型拖拉機產量為2.52萬臺,同比下降21.4%;中型拖拉機產量為14.97萬臺,同比下降6.8%;小型拖拉機產量為28.2萬臺,同比下降31.1%。

自2010年開始,國內大中拖市場進入了成熟期,整體需求調整趨緩,2015年開始進入市場轉型,接下來的2016和2017年連續兩年出現下滑,今年仍然延續了下行趨勢,令業內唏噓不已。國內大中拖市場出現了來罕見的連續三年持續下滑,其中原因何在?

一、飽和,僧多粥少。

自國家農機補貼政策實施以來,大中拖一直是補貼重點產品,在政策拉動和剛性需求的雙重作用下,社會保有量連年遞增,且馬力段逐年上延。按國家統計局公布數據,2016年我國農業機械總動力達到了9.725億千瓦,拖拉機保有量超過2317萬臺,其中大中拖超過650萬臺,巨大的保有量決定了我國農機動力市場已趨于飽和。另據不完全統計,目前國內叫得上名的大中拖制造企業超過180家,在連續下滑的市場競爭下,雖然陸續有企業和品牌在消失,但是也有新的企業和品牌進入。保守統計,國內大中拖年產能超過100萬臺,而實際需求也就在40-50萬臺區間,市場增量大部分來自于舊機更新,面臨的局面可謂是“僧多粥少”,各品牌之間的競爭已經進入了水深火熱的“近身肉搏”階段。

2013年之前,大中拖市場處于高位遞增式發展階段,諸多農機企業爭相進入大中拖產品制造,同時,工程機械、汽車行業處于市場發展低迷期,一部分企業選擇了跨行進入了制造硬件容易嫁接的大中拖領域,一時間,風起云涌,蜂擁成群,農機制造企業數量急劇增長,形成了品牌分散、各自為政、爭搶地盤的局面,很快就出現了供大于求,再加之近年來市場下行,大中拖企業面臨的競爭格局愈加殘酷。

二、盤存,市場整合。

伴隨著2015年供給側結構性改革政策的實施,國內大中拖市場進入了全面調整升級期,體現出三大特點:一是,剛性需求決定市場銷售,補貼拉動效應不斷遞減;二是,馬力段持續上延,小型化產品向大中型升級加速;三是,中低端產品雖臻成熟,但是超大馬力、智能化、高端化產品需求依賴進口,國產化缺口更為突出。

以不同維度分析,國內大中拖市場調整升級和結構轉變日益加速。從區域銷售現狀看,目前,適合于東北、華北、西北以及中原區域的旱田機械起步早、發展快,市場滿足程度高,而反觀南方丘陵、山區的小型及水田產品仍有較大提升空間,市場細分和拓展形成熱點市場仍然可期;從整體需求結構看,大型化趨勢明顯,150馬力以及上機型成為熱點產品,對于國內制造而言,馬力越大,挑戰越大,產品可靠性提升的過程越艱辛和重要;從品牌競爭層面看,目前三流及以下品牌由于在技術、工藝、設備等資源環節投入不足,整體水平參差不齊,往往靠低成本、低價格生存,成為價格戰的發起者,伴隨著市場下行,劣勢品牌淘汰加速,市場整合和行業重組已經成為大勢所趨。

三、乏力,消費不振。

據相關財經機構報道,2018年7月,內地消費已經拉響警報。5月份,內地社會消費品零售總額增速只有8.5%,不僅遠遠低于預期,而且創下自2003年5月份以來的15年**低,這意味著整個社會的消費能力正在嚴重萎縮。這一次拉響的不只是消費警報,固定資產投資增速同時創出2017年以來新低,城鎮固定資產投資同比6.1%,預期7%,前值7%,其中,制造業投資仍舊保持在低位。消費增速創下新低,固定資產投資創下新低,貿易爭端之下的出口形勢同樣不容樂觀。投資、外貿、消費三駕馬車提振乏力,中國經濟面臨發展拐點。

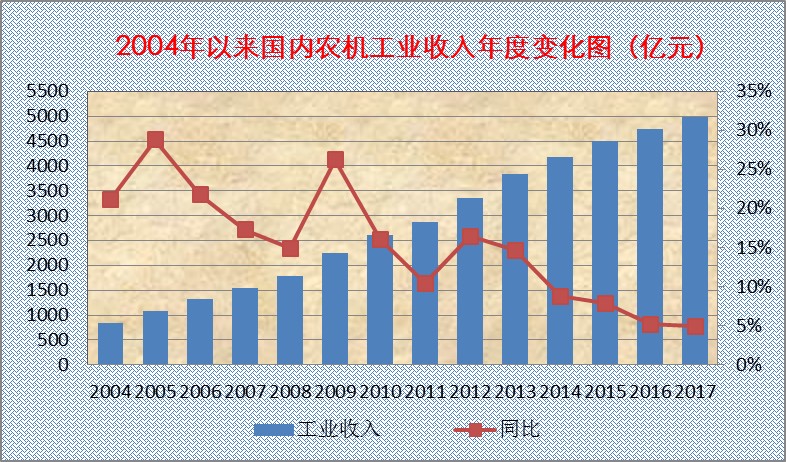

聚焦國內農機產業,自2004年購置補貼政策實施以來,年度銷售規模逐年遞增,2004—2013年連續10年整體同比增幅都在兩位數區間,拐點出現在2014年,自該年開始,年度增幅進入一位數區間,概況來看,目前國內農機產業處于“體量小幅增長、增幅下滑”的發展趨勢中。今年以來,受整體消費不振、種植結構調整、糧價下降、用戶收益不足等利空因素影響,整體農機行業發展后勁尤顯乏力,增速持續放緩。大中拖作為傳統農機品類代表產品之一,一方面,巨大的市場飽和,促使市場由增量市場向存量市場轉變,而實際中,用戶收益下降和投資信心不足,嚴重影響了投資熱情,“湊合著用”致使更新周期延長;另一方面,馬力段不斷上延,動力升級,大馬力產品占比增加,相形之下整體銷售數量出現減少。總而言之,一切的消費都是建立在用戶需求的基礎上,而如今,大中拖用戶需求因為收益達不到預期而低迷不振,再加之大部區域市場飽和、更新減緩,市場銷量下行成為常態,不得不說,在結構性因素之外,整個社會購買力不足,更是非常關鍵的問題。

四、同質,魚龍混雜。

數據來源:中商產業研究院數據庫

按照相關機構對今年前7個月拖拉機產品的產量統計分析,排名處于前三位的省份分別是山東、河南和江蘇,這也是我國大中拖產品制造的主要集中地。同時還有一個有趣的現象,那就是這三個省都是行業內大型企業所在區域,而他們周邊必定有很多的小型企業跟隨,通過模仿和資源跟隨形成同質化產品制造,往往這些小企業、小品牌更具成本優勢,靠低價格競爭搶占市場份額。

從長遠發展的角度分析,產品同質化不僅損害了原創品牌的利益、誘發低價格惡性競爭,而且更為嚴重的是拉低產業創新和升級程度。在大中拖產品領域,伴隨著馬力加大,其技術含量也是隨之增加,制造難度加大,個別小品牌模仿一線品牌產品,其外觀看似一樣,而實際品質受裝配工藝、加工水平、過程管控等環節影響,差之千里,甚至有個別制造企業,根本不具備大馬力拖拉機產品制造條件,通過各種關系取得補貼資質,堂而皇之地進入補貼目錄,**終受害的還是用戶,這種案例屢見不鮮,因此,在制造資質準入把關上,主管部門有很多事情要做。市場下行,產業調整,產品日益成為決定用戶購買和品牌經營的決定性因素,如果產品不行,一切將無從談起。

五、拉隊,供需缺口。

國內著名經濟學家許小年講,中國的經濟和世界上所有其他的市場經濟都一樣,一定是從工業化中的制造業為主,逐漸轉變為后工業化的服務業為主。經濟增長動力,不在需求側,而在供給側。供給側的主體是誰?是企業。

直面國內供給側結構性改革政策深入實施,各行各業都是發生著不同程度的變革,傳統發展模式面臨著新的挑戰。在農機行業,高端產品供給不足,中低端產品產能嚴重過剩,已經成為制約產業發展的結構性問題,低價格、低附加值競爭令企業運營更為艱難,據相關部門統計,2017年農機行業經營利潤率同比降低0.37%,虧損企業達到8.9%。再聚焦在大中拖產品領域,目前,國內品牌尚未突破超大馬力產品的批量制造瓶頸,我國黑龍江農墾、新疆建設兵團以及大規模作業區域,所使用的500馬力拖拉機全部來自進口,這些大家伙一臺動輒就得上百萬甚至幾百萬元人民幣,可謂價值不菲。我們不得不使用昂貴的進口產品,因為國內百余家大中拖制造企業無一望其項背,真是技不如人就得受制于人。再看小型園林、大棚用微小型拖拉機,國內制造更是聚集在低端,產品可靠性不足導致毫無價格優勢,而日本、德國等國家的同類產品一樣是高端品牌、高附加值銷售,同樣甩出我們幾條街。今年來,國內大中拖制造在技術工藝投入嚴重過不足的軟肋已經暴露無異,專業人才互挖墻腳、產品制造抄襲模仿,缺少技術研發和制造投入,導致產品同質化嚴重、創新不足、競爭力低下,再者,國內動力換擋變速箱、液壓驅動部件、電控提升器、電控系統等高端關鍵零部件制造突破乏力,嚴重制約了整機產品的換代升級。由此可見,國內大中拖制造已經出現“拉隊”,供需之間的矛盾十分突出,國內制造提升已經時不我待。

不管何時,拖拉機產品無疑是一種持久的、多用途的、必不可少的重要農機品類之一。在當前農機產業轉型升級的關口,我們需要從創新的角度來考慮以大中拖為代表的傳統品類的發展路徑,補齊短板、突破瓶頸、滿足市場多樣化需求,才能開啟新的發展格局。

【農機通原創文章,轉載請注明出處!】

- 凡凡發布于2018-09-07 09:19糧價低導致農民沒錢買不起新機,將就用吧,就是買臺新機子也回本難 --來自農機通手機版